Ranking Kredytów Gotówkowych 2026

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Kredyt gotówkowy – ranking ofert

Kredyt gotówkowy na dowolny cel umożliwia sfinansowanie różnorodnych wydatków – od niezbędnego remontu przez zakup sprzętu komputerowego z oprogramowaniem po wyjazd za granicę. Gdzie znaleźć najlepszy kredyt gotówkowy? Ranking ofert pomoże Ci dokonać dobrego wyboru. Dowiedz się na co należy zwrócić uwagę, szukając najtańszej oferty.

Kredyt gotówkowy – co to jest?

Kredyt gotówkowy na dowolny cel wynosi od kilku do kilkuset tysięcy złotych. Jest udzielany przez banki osobom pełnoletnim, które:

- mają pełną zdolność do czynności prawnych,

- mogą udokumentować akceptowalne źródło dochodu,

- zobowiązują się do spłaty zobowiązania z odsetkami w okresie od kilku miesięcy do kilku lat.

Jeśli zarobki jednej osoby nie pozwalają na zaciągnięcie kredytu gotówkowego w pożądanej wysokości, może złożyć wniosek z drugą osobą (niekoniecznie członkiem rodziny). BNP Paribas udziela kredytów gotówkowych maksymalnie dwóm wnioskodawcom jednocześnie.

Teoretycznie kredyt gotówkowy może zostać wypłacony do ręki w placówce bankowej, praktycznie – kwota jest przelewana na konto kredytobiorcy.

Cel kredytu gotówkowego

Jeśli wniosek o kredyt gotówkowy zawiera pytanie o cel konsumpcyjny, to nie znaczy, że bank będzie wymagał dokumentów potwierdzających jego realizację. Wskazanie celu kredytu gotówkowego w tej sytuacji ma charakter deklaracji, chyba że zaciągasz tzw. kredyt ekologiczny, który powinien pokryć np.:

- wymianę źródeł ciepła,

- modernizację ogrzewania,

- ocieplenie podłóg,

- zakup i montaż nowoczesnych technologii: paneli fotowoltaicznych, kolektorów słonecznych czy wentylacji.

W przypadku „kredytu na zielone zmiany” musisz się rozliczyć z finansów, ponieważ zyskujesz atrakcyjne oprocentowanie kredytu gotówkowego w porównaniu z innymi ofertami. Ranking kredytów gotówkowych zawiera również oferty banków, które proponują klientom tego rodzaju kredyty. Żeby dowiedzieć się więcej, przejdź do dedykowanych mu zakładek na stronach poszczególnych instytucji.

Kalkulator kredytu gotówkowego ekologicznego w BNP Paribas. Źródło: https://www.bnpparibas.pl/klienci-indywidualni/kredyty/kredyt-na-zielone-zmiany

Kredyt gotówkowy bez zaświadczeń

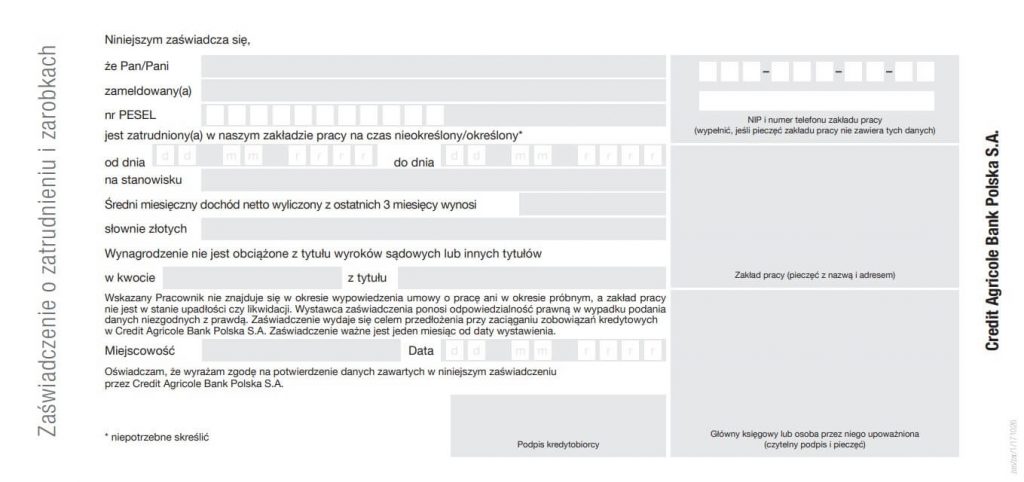

Zdarza się, że banki nie wymagają zaświadczenia od pracodawcy. Wystarczy im oświadczenie o wysokości i źródle dochodów złożone przez klienta oraz wyciąg z konta bankowego, obejmujący ostatnie kilka miesięcy. Gdyby jednak bank potrzebował oficjalnego potwierdzenia Twoich dochodów, musisz pobrać formularz i poprosić o wypełnienie głównego księgowego bądź osobę upoważnioną.

Zaświadczenie o dochodach do kredytu gotówkowego w Credit Agricole. Źródło: https://static.credit-agricole.pl/asset/z/a/s/zaswiadczenie-o-zarobkach-ca_13135.pdf

Poszczególne formularze różnią się nieco pytaniami, natomiast ich głównym celem jest potwierdzenie okresu umowy (na czas określony lub nieokreślony), średniego miesięcznego dochodu netto z ostatnich kilku miesięcy i braku obciążeń (np. wyrokiem sądowym). Niektóre zaświadczenia mogą wyszczególniać także wysokość premii w wynagrodzeniach, która nie jest stałą częścią, więc mogłaby „sztucznie” zawyżać dochód.

Kredyt gotówkowy na dowód osobisty

Zaciągnięcie kredytu gotówkowego na dowód osobisty jest możliwe, kiedy składasz wniosek w banku, w którym masz aktywne konto osobiste (najlepiej z regularnymi wpływami od pracodawcy lub innego źródła dochodu). Po zalogowaniu się do bankowości internetowej możesz wybrać specjalną ofertę kredytu gotówkowego lub skorzystać z promocji, np. pożyczki gotówkowej z 0% prowizją. Podpisanie umowy kredytowej przebiega tak samo jak każda inna operacja w bankowości – potrzebujesz albo aplikacji mobilnej, albo kodu z SMS-a do autoryzacji.

Trzeba podkreślić, że bank sprawdza Twoją zdolność kredytową. Kredyt gotówkowy na dowód osobisty oznacza, że kredytobiorca nie oczekuje przedstawiania dodatkowych dokumentów, np. zaświadczenia o niezaleganiu ze składkami w ZUS-ie w przypadku osób prowadzących działalność gospodarczą.

Kredyt gotówkowy na PIT

Kredyt gotówkowy na PIT-11 jest dostępny w niektórych bankach w okresie rozliczania podatku dochodowego. Teoretycznie PIT-11 można potraktować jako dokument zastępujący zaświadczenie o dochodach, aczkolwiek deklaracja ani nie potwierdza ciągłości zatrudnienia w danej firmie, ani nie wykazuje, czy wynagrodzenie było stałe, czy zostało podwyższone przez premie. Z tych powodów nie każda instytucja uznaje PIT-11 za wystarczające źródło informacji o dochodach potencjalnego kredytobiorcy, zwłaszcza jeśli nie jest stałym klientem banku.

Trzeba podkreślić, że deklaracje PIT są wymagane w standardowej ścieżce ubiegania się o kredyt gotówkowy. Jeśli prowadzisz działalność gospodarczą, musisz przedstawić:

- PIT-28 w przypadku ryczałtu,

- PIT-36 lub PIT-36L w przypadku prowadzenia książki przychodów i rozchodów.

Deklaracja PIT powinna być potwierdzona przez urząd skarbowy.

Kredyt gotówkowy online dla stałych klientów banków

Jeśli chcesz uzyskać kredyt gotówkowy w banku, w którym masz aktywne konto osobiste, możesz liczyć na ograniczenie formalności i przyspieszoną decyzję kredytową. Wystarczy, że zalogujesz się do bankowości internetowej i sprawdzisz zakładkę z ofertami. W tym segmencie powinna znajdować się oferta na preferencyjnych warunkach – przygotowana przez bank na podstawie m.in. stosunku wpływów na rachunek do wydatków i zdolności kredytowej w BIK-u. Jeżeli Twój wniosek zostanie pozytywnie rozpatrzony, otrzymasz kredyt gotówkowy nawet tego samego dnia – bez wychodzenia z domu i odwiedzania placówki.

PKO BP deklaruje, że stali klienci składający wnioski o kredyty gotówkowe w serwisie iPKO lub aplikacji IKO mogą otrzymać pieniądze nawet w 30 sekund od akceptacji umowy. W przypadku kredytu gotówkowego opiewającego na maksymalnie 6200 zł zawarcie umowy kredytowej nie wymaga wizyty w placówce banku. Santander Bank Polska również przyciąga uwagę klientów błyskawicznym wydaniem pozytywnej decyzji kredytowej – nawet w 60 sekund od wysłania formularza.

Kredyt gotówkowy a konsumencki

Te pojęcia nie są synonimiczne. Kredyt konsumencki, który nie przekracza 255 550 zł zgodnie z ustawą, jest udzielany osobom fizycznym na cele bez związku z prowadzoną działalnością gospodarczą. O ile kredyt konsumencki może być kredytem gotówkowym, o tyle nie każdy kredyt gotówkowy ma charakter konsumencki.

Kolejny błąd związany z nazewnictwem dotyczy utożsamiania kredytu konsumenckiego z kredytem konsumpcyjnym, który nie jest zdefiniowany ustawowo, ale odnosi się do kredytów udzielanych wyłącznie przez banki. Ponadto nie ma określonej maksymalnej kwoty. Tymczasem za umowę o kredyt konsumencki można uznać także umowę pożyczki gotówkowej.

Kredyt gotówkowy a limit kredytowy w rachunku

Kredyt gotówkowy odnawialny ma formę dodatkowego salda na koncie osobistym. W tym przypadku każda wpłata środków na konto bankowe pokrywa wykorzystaną część limitu kredytowego. Dostępna kwota się odnawia, dzięki czemu możesz z niej korzystać wielokrotnie przez cały okres umowy.

Kredyt gotówkowy a kredyt konsolidacyjny

Kredyt konsolidacyjny umożliwia przekształcenie co najmniej dwóch kredytów gotówkowych w jedno zobowiązanie. Dzięki konsolidacji kredytów uzyskujesz jedną ratę – niższą od sumy dotychczasowych w każdym miesiącu. Bank nie przelewa Ci pieniędzy na rachunek, ponieważ spłaca Twoje zadłużenia w innych instytucjach. Wyjątkiem jest sytuacja, w której pożyczasz dodatkową gotówkę na dowolny cel. Niestety, kredyt konsolidacyjny ma pewną wadę. Zredukowanie comiesięcznego obciążenia skutkuje wydłużeniem okresu spłaty. Odsetki są naliczane przez dłuższy czas, więc całkowity koszt zobowiązania rośnie. Niemniej jednak konsolidacja pozwala na uniknięcie poważniejszych konsekwencji, np. spirali zadłużenia czy odsetek za zwłokę w spłacie.

Kredyt gotówkowy a pożyczka gotówkowa

Wiele osób błędnie utożsamia kredyt gotówkowy z pożyczką. I choć mechanizm obu produktów finansowych jest podobny, to występują między nimi zasadnicze różnice.

- Podmiot finansujący. Pożyczka jest udzielana przez osoby fizyczne i różnego rodzaju instytucje finansowe, w tym firmy pozabankowe i SKOK-i. W przeciwieństwie do pożyczki kredyt gotówkowy może być oferowany wyłącznie przez banki.

- Podstawa prawna. W przypadku kredytów i pożyczek stosuje się przepisy ustawy o kredycie konsumenckim i kodeksu cywilnego. Kluczową różnicą jest ustawa Prawo bankowe, która dotyczy tylko kredytów.

- Wymagania wobec klientów. Uzyskanie pożyczki gotówkowej w firmie pozabankowej jest łatwiejsze od otrzymania kredytu gotówkowego.

- Wysokość zobowiązania. Maksymalna kwota kredytu gotówkowego jest zazwyczaj wyższa w porównaniu z pożyczką pozabankową. Mniejsze wymagania wobec potencjalnych klientów wiążą się z ograniczeniem maksymalnej kwoty finansowania. Niestety, ta zasada nie działa w przypadku kosztów, które są zwykle wyższe dla klientów firm pozabankowych.

- Spłata. Niewielką pożyczkę gotówkową można zwrócić jednorazowo już po miesiącu. Z kolei spłata kredytu gotówkowego trwa nawet 10 lat.

- Forma umowy. O ile pożyczka gotówkowa do 1000 zł nie wymaga spisania, o tyle umowa kredytowa musi mieć formę pisemną i zawierać informacje wymagane przez prawo.

Ranking pożyczek gotówkowych: Jakie rodzaje?

Pożyczki gotówkowe pozabankowe dzielą się na tzw. chwilówki (szybkie pożyczki krótkoterminowe) i pożyczki ratalne (długoterminowe).

Chwilówki spłaca się zazwyczaj w 30 dni, aczkolwiek okres spłaty może wynosić od 1 dnia do 60 dni. Uwaga – nawet jeśli masz 2 miesiące na spłatę, przelewasz pożyczkodawcy 1 ratę (włącznie z odsetkami i prowizją). Wyjątkiem jest oferta skierowana do nowych klientów firm pozabankowych, którzy mogą skorzystać z jednorazowej darmowej chwilówki. To oznacza, że oddają tyle samo, ile pożyczyli, oczywiście pod warunkiem terminowej spłaty.

Pożyczkę długoterminową spłaca się jak kredyt gotówkowy – w comiesięcznych ratach. Okres kredytowania wynosi od kilku miesięcy do kilku lat. Maksymalna kwota sięga kilkudziesięciu tysięcy złotych. Ranking pożyczek gotówkowych zawiera dokładne informacje na temat maksymalnych kwot zaciąganych zobowiązań.

Jak złożyć wniosek o kredyt gotówkowy?

Wniosek o kredyt gotówkowy złożysz przez internet, natomiast zawarcie umowy może wymagać dostarczenia kompletu dokumentów (w wielu przypadkach kserokopii z oryginałami do wglądu) i spotkania z doradcą kredytowym.

W naszym rankingu kredytów gotówkowych uwzględniliśmy oferty dostępne całkowicie online, jak i wymagające podpisania umowy kredytowej w placówce banku. Jeżeli zależy Ci na maksymalnym ograniczeniu formalności, złóż wniosek tam, gdzie masz konto osobiste z regularnymi wpływami, a otrzymasz decyzję kredytową nawet tego samego dnia.

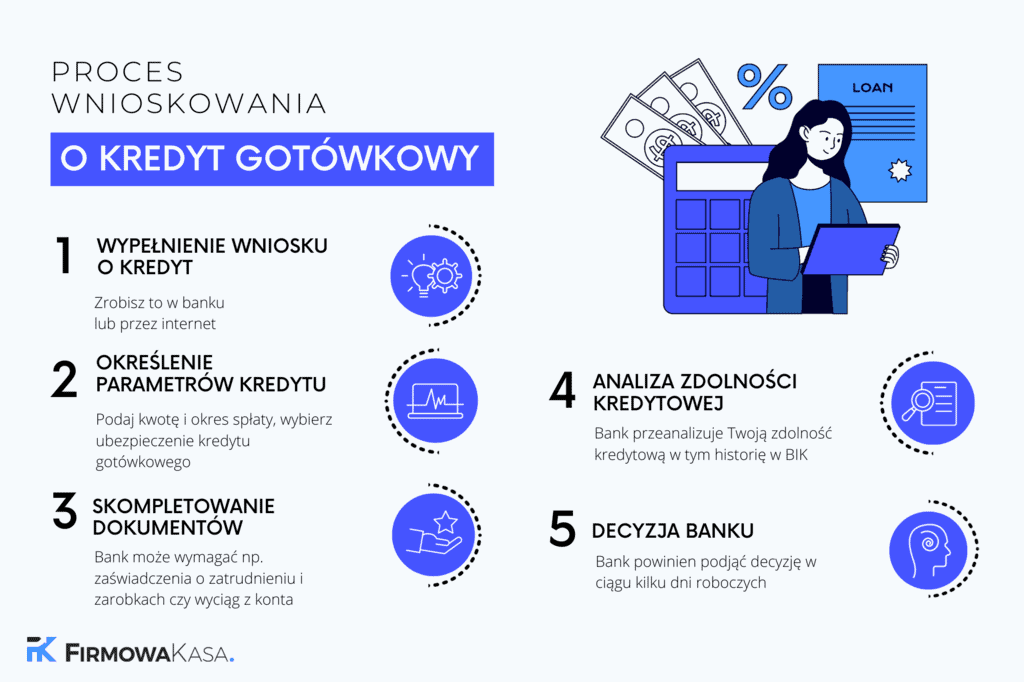

1. Wypełnij wniosek o kredyt gotówkowy

Podstawowy formularz wymaga podania imienia i nazwiska, adresu zamieszkania, numeru PESEL, wysokości i źródła dochodów oraz formy zatrudnienia. Bank interesuje się również Twoim gospodarstwem domowym, np. liczbą osób na utrzymaniu.

2. Określ parametry kredytu

Podaj kwotę i okres spłaty. Wybierz ubezpieczenie kredytu gotówkowego, aby zapewnić sobie finansowe zabezpieczenie na wypadek niezdolności do pracy z różnych powodów. Co prawda składka ubezpieczenia podbija wysokość raty, ale po pierwsze – obniża marżę i/lub prowizję, po drugie – możesz zrezygnować z ochrony w dowolnym momencie umowy.

3. Skompletuj dokumenty

Pamiętaj, że oświadczenie o dochodach nie jest tożsame z zaświadczeniem o dochodach od pracodawcy. Ponadto bank może wymagać dostarczenia deklaracji PIT za ubiegły rok i wyciągu z rachunku za ostatnie kilka miesięcy (jeśli masz konto w innym banku). Osoby prowadzące firmy muszą dostarczyć dokumenty rejestrowe (np. odpis z KRS-u) i finansowe (zależne od formy opodatkowania). Kredytodawcy oczekują również zaświadczeń o niezaleganiu ze składkami ZUS i podatkami bądź dowodów terminowych (!) wpłat składek na ubezpieczenie społeczne i podatku dochodowego.

4. Czekaj na decyzję kredytową

Bank powinien podjąć decyzję w maksymalnie kilka dni roboczych. Pamiętaj, że wszelkie niedopatrzenia ze strony kredytobiorcy wydłużają analizę wniosku, więc dopilnuj poprawnego wypełnienia dokumentów. „Rekordziści” deklarują wydanie decyzji kredytowej nawet w 1 minutę od złożenia wniosku. Oczywiście tak atrakcyjna oferta kredytu gotówkowego dotyczy stałych klientów, dla których banki przygotowują indywidualne propozycje, dostępne po zalogowaniu do serwisu transakcyjnego lub bankowości mobilnej.

Jakie raty kredytu gotówkowego wybrać – równe czy malejące?

Główne różnice między ratami malejącymi a równymi kredytu gotówkowego dotyczą proporcji części kapitałowej i odsetkowej oraz wysokości comiesięcznej raty.

Jeśli wybierzesz raty równe, będziesz spłacać tę samą kwotę co miesiąc. Z czasem część odsetkowa będzie maleć, a część kapitałowa – rosnąć, ale rata pozostanie taka sama. Na początku okresu kredytowania spłaca się głównie odsetki, pod koniec – przede wszystkim kapitał.

Rata malejąca obniża się wraz z upływem czasu. Część kapitałowa nie zmienia się, maleje natomiast część odsetkowa. O ile to rozwiązanie jest atrakcyjne ze względu na stopniowe obniżanie raty, o tyle generuje większe obciążenie na początku spłaty. W tym okresie raty malejące są zwykle wyższe od rat stałych – nawet o kilkadziesiąt procent. Jeśli Twój budżet to udźwignie, zaoszczędzisz na kosztach kredytu gotówkowego. Jak to możliwe? Przyspieszysz spłatę kapitału, na podstawie którego naliczane są odsetki.

Uwaga – powyższe porównanie nie uwzględnia wahań głównej stopy procentowej NBP. Podwyżka stopy referencyjnej przez Radę Polityki Pieniężnej skutkuje wzrostem rat kredytu gotówkowego z oprocentowaniem zmiennym – niezależnie od tego, czy mają formę malejącą, czy równą.

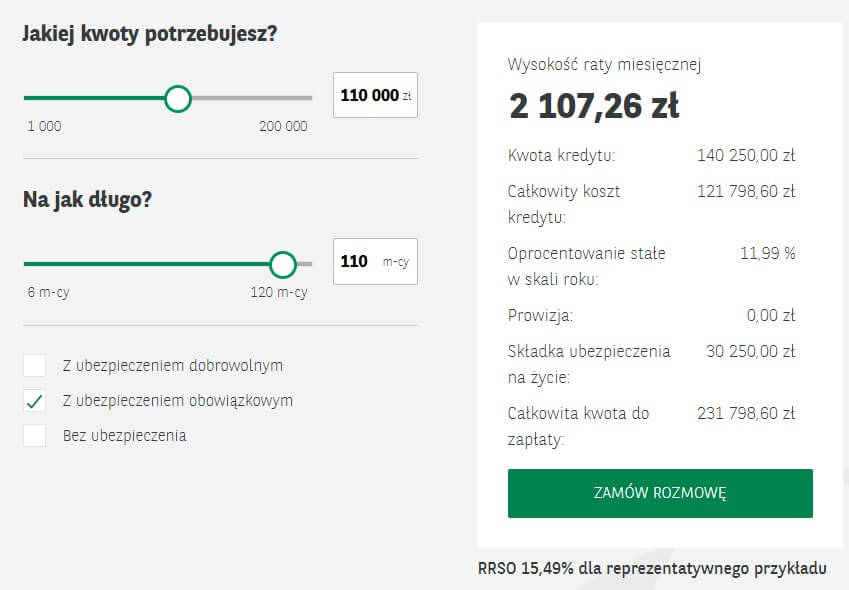

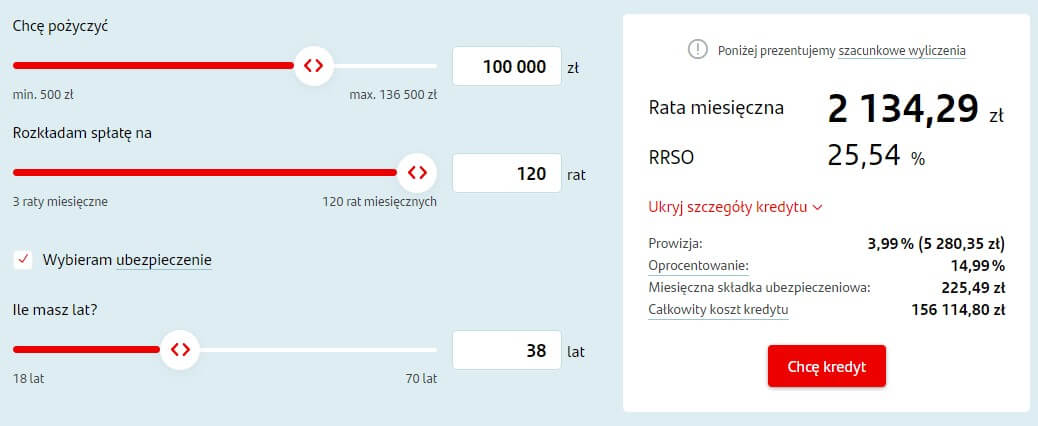

Kalkulator kredytu gotówkowego – obliczamy przykładową ratę

Całkowity koszt kredytu gotówkowego jest zależny od wielu czynników, w tym pożyczonej kwoty (kapitału), liczby rat, ubezpieczenia spłaty czy oprocentowania. Jeśli chcesz poznać orientacyjną wysokość opłat i comiesięcznej raty, użyj kalkulatora kredytu gotówkowego. Żeby mieć pewność, że wybierasz najtańszy kredyt gotówkowy, porównaj oferty różnych banków, używając tych samych parametrów (kwoty kredytu i liczby rat). Pamiętaj, że kalkulacja pokazuje szacunkowe wyliczenia, ponieważ kalkulator nie uwzględnia indywidualnej sytuacji finansowej klienta.

Kalkulator kredytu gotówkowego w Santander Bank Polska. Źródło: https://www.santander.pl/klient-indywidualny/kredyty/kredyt-gotowkowy-online

Najtańszy kredyt gotówkowy: Jakie opłaty brać pod uwagę?

Nasz ranking kredytów gotówkowych zawiera między innymi porównanie kosztów kredytu gotówkowego w poszczególnych bankach (RRSO, oprocentowania i prowizji). Co musisz brać pod uwagę obliczając ile pieniędzy będziesz musiał zapłacić za udzielenie kredytu?

- Prowizja za udzielenie kredytu – jest naliczana od kapitału. Uiścisz ją w formie jednorazowej opłaty lub rozłożysz na raty. W drugim przypadku kwota kredytu powiększy się o prowizję. To oznacza, że podstawa do naliczenia odsetek będzie wyższa, więc poniesiesz większe koszty zobowiązania. Uwaga – ta prowizja bywa mylona z opłatą za rozpatrzenie wniosku o kredyt gotówkowy, z której wiele banków zrezygnowało.

- Marża banku – stanowi część oprocentowania i zapłatę dla banku za udzielenie kredytu gotówkowego. Jeśli musisz wybierać między ofertami różniącymi się wysokością marży i prowizji, pamiętaj, że najtańszy kredyt gotówkowy niekoniecznie ma najniższą lub zerową prowizję. Wiele zależy od tego, czy planujesz spłacać zobowiązanie zgodnie z harmonogramem, czy dokonać nadpłaty kredytu. Im dłuższy okres kredytowania, tym bardziej opłaca się niższa marża, nawet jeśli bank nalicza np. 2% prowizji. Dzieje się tak, ponieważ marża kredytu gotówkowego wpływa na oprocentowanie i co za tym idzie – odsetki.

- Składka ubezpieczeniowa – jest nieobowiązkowa, ale pozwala na zmniejszenie marży i/lub prowizji, np. z 8,99% do 3,99%. Dzięki ubezpieczeniu na wypadek poważnego zachorowania, utraty pracy czy hospitalizacji po nieszczęśliwym wypadku możesz liczyć na wsparcie w spłacie części lub całości kredytu gotówkowego. Jeżeli kredytobiorca umrze wskutek zdarzeń wskazanych w umowie, ubezpieczyciel wypłaci bliskim pieniądze – zarówno kwotę pokrywającą pozostałą część zadłużenia, jak i świadczenie za śmierć ubezpieczonej osoby, wynoszące nawet 200% kwoty kredytu gotówkowego.

- Opłaty związane z prowadzeniem konta osobistego – zaciągnięcie kredytu gotówkowego może wymagać otwarcia rachunku. Na szczęście aktualne standardy na rynku są korzystne dla klientów banków. Konto osobiste powinno być darmowe – albo odgórnie, albo po spełnieniu prostych wymagań, niemniej jednak warto sprawdzić w umowie, czy warunki nie zmienią się po np. 2 latach.

Jeśli bank oferuje elastyczne finansowanie, dodatkowa prowizja może zostać naliczona za podwyższenie kwoty pożyczki gotówkowej w trakcie umowy. Marża banku i stawka WIBOR składają się na oprocentowanie.

Oprocentowanie stałe kredytu gotówkowego

Zaciągając kredyt gotówkowy, wybierasz oprocentowanie stałe lub zmienne. Oprocentowanie stałe daje Ci większe poczucie bezpieczeństwa, bo gwarantuje utrzymanie raty kredytu gotówkowego na tym samym poziomie. Nie odczujesz ewentualnego podwyższenia głównej stopy procentowej przez Radę Polityki Pieniężnej NBP. Niestety, kiedy stopa referencyjna zostanie obniżona, nie uda Ci się zaoszczędzić na racie kredytu. Co prawda możesz zmienić oprocentowanie stałe kredytu gotówkowego w trakcie umowy, aczkolwiek jest to możliwe zwykle dopiero po 5 latach.

Co ciekawe, liczba rat wpływa na oprocentowanie kredytu gotówkowego. Stałe oprocentowanie kredytu może obowiązywać do 24 rat, powyżej – oprocentowanie zmienne. Niektóre banki, np. Alior Bank, udzielają tzw. pożyczki gotówkowej z gwarancją stałej raty, która obowiązuje do 5 lat, co równa się maksymalnemu okresowi kredytowania.

Stałe oprocentowanie kredytu gotówkowego w Credit Agricole. Źródło: https://www.credit-agricole.pl/klienci-indywidualni/kredyty/kredyt-gotowkowy

Oprocentowanie zmienne kredytu gotówkowego

Zmienne oprocentowanie kredytu gotówkowego jest uzależnione od aktualnej sytuacji na rynku finansowym. O ile obniżka stóp procentowych daje szansę na zaoszczędzenie na odsetkach, o tyle podwyżki skutkują większym obciążeniem kredytobiorcy, z czym nie każdy daje sobie radę. Rata kredytu gotówkowego może zmienić się nawet kilka razy w ciągu roku, co utrudnia planowanie budżetu i stwarza ryzyko trudności ze spłatą zobowiązania.

RRSO – co to jest?

RRSO to rzeczywista roczna stopa oprocentowania. Uwaga – RRSO obejmuje nie tylko oprocentowanie kredytu gotówkowego, na które składa się marża banku i WIBOR, ale także inne koszty kredytowe, w tym prowizję i składkę ubezpieczeniową. Dzięki temu wskaźnikowi możesz porównać oferty kredytów gotówkowych i pożyczek pozabankowych. Aby RRSO nie wprowadziła Cię w błąd, porównuj kredyty, które mają identyczne parametry – kwotę, okres spłaty, rodzaj rat. Jeśli oferty będą się różnić, zestawienie nie będzie adekwatne.

Zalety i wady kredytu gotówkowego

- Pokrywa dowolny cel konsumpcyjny, którego nie trzeba udokumentować.

- Możesz zaciągnąć kredyt gotówkowy online. Niektórzy kredytodawcy, np. Alior Bank, umożliwiają zawarcie umowy kredytowej także przez telefon.

- Bank, w którym masz konto osobiste, powinien przygotować specjalne oferty kredytu gotówkowego, dostępne po zalogowaniu się do serwisu internetowego.

- Automatyzacja działań pozwala na wydanie decyzji kredytowej już w kilka minut.

- Możesz dostać kredyt gotówkowy nawet w dniu złożenia wniosku.

- Nie są wymagane zabezpieczenia rzeczowe.

- Maksymalna kwota kredytu gotówkowego wynosi nawet 300 00o zł na 10 lat.

Niestety, zmienne oprocentowanie kredytów gotówkowych okazuje się ich największą wadą w okresie podwyżek stóp procentowych. Jeśli zależy Ci na stabilnej racie, wybierz oprocentowanie stałe, które jest niezależne od niekorzystnych zmian na rynku finansowym.

Najczęściej zadawane pytania o kredyt gotówkowy

Jakie źródła dochodów są akceptowane przez banki udzielające kredytów gotówkowych?

Kredyty gotówkowe są dostępne dla osób, które mogą udokumentować źródło dochodów. Banki akceptują nie tylko umowę o pracę (na czas określony i nieokreślony), ale także zasiłek przedemerytalny, emeryturę, rentę, umowę-zlecenie, działalność gospodarczą, gospodarstwo rolne czy dochody zagraniczne. Oczywiście dochody muszą umożliwiać terminową spłatę kredytu gotówkowego z odsetkami.

Na czym polega nadpłata kredytu gotówkowego?

Nadpłata kredytu gotówkowego polega na częściowej lub całościowej spłacie zobowiązania przed terminem wynikającym z umowy kredytowej. Zanim zdecydujesz się na nadpłatę, sprawdź, czy bank pobiera prowizję od nadpłaconej kwoty. Dzięki temu rozwiązaniu możesz albo skrócić okres kredytowania, albo zmniejszyć comiesięczną ratę.

W jakim wieku można zaciągnąć kredyt gotówkowy?

Kredyty gotówkowe są zaciągane przez osoby pełnoletnie, przy czym maksymalna górna granica wieku kredytobiorcy to 80 lat. W niektórych bankach – 70 lat.

Czy można dostać darmowy kredyt gotówkowy?

Nie, tylko firmy pozabankowe oferują darmowe pożyczki gotówkowe, czyli tzw. chwilówki z RRSO 0% dla nowych klientów. Te promocyjne oferty są jednorazowe. Kredyt bankowy zawsze wiąże się z kosztami. Nawet jeśli bank zdecyduje się na pożyczkę bez prowizji lub obniżenie marży, zapłacisz odsetki od kapitału.