Ranking kredytów i pożyczek konsolidacyjnych 2026

🥇Bank Pekao

– Pożyczka konsolidacyjna

☑️ RRSO: 11,56%

☑️ Oprocentowanie: 10,99%

☑️ Prowizja: 0%

☑️ Kwota kredytu: do 250 tys. zł

☑️ Okres spłaty: do 10 lat

Możliwość uzyskania dodatkowej gotówki w ramach konsolidacji oraz skorzystania z karencji w spłacie – pierwsza rata nawet po 3 miesiącach. Pożyczka nie może być przeznaczona na spłatę zobowiązań w samym Banku Pekao.

🥈BNP Paribas

– Kredyt konsolidacyjny

☑️ RRSO: 10,45%

☑️ Oprocentowanie: 9,99%

☑️ Prowizja: 0%

☑️ Kwota kredytu: do 230 tys. zł

☑️ Okres spłaty: do 10 lat

Możliwość konsolidacji zobowiązań z BNP Paribas oraz innych banków lub SKOK-ów – wystarczy jedna rata zamiast wielu. Oferta skierowana do nowych klientów, którzy nie mają aktywnej umowy z bankiem.

🥉 Alior Bank

– Kredyt konsolidacyjny

☑️ RRSO: 10,36%

☑️ Oprocentowanie: 9,90%

☑️ Prowizja: 0%

☑️ Kwota kredytu: do 250 tys. zł

☑️ Okres spłaty: do 10 lat

Kredyt dostępny dla nowych klientów i umożliwia skorzystanie z oferty jeden raz. Możesz połączyć w jedną ratę zobowiązania z innych banków i dobrać dodatkową gotówkę, ale nie skonsolidujesz kredytów z Alior Banku (poza ratalnymi) ani tych z działalności gospodarczej.

4. mBank

– Kredyt konsolidacyjny

☑️ RRSO: 10,37%

☑️ Oprocentowanie: 9,90%

☑️ Prowizja: 0%

☑️ Kwota kredytu: do 200 tys. zł

☑️ Okres spłaty: do 10 lat

Kredyt pozwala połączyć do 10 zobowiązań w jedną ratę i dobrać dodatkową gotówkę. Niższe oprocentowanie 9,90% obowiązuje, gdy konsolidujesz co najmniej jedno zobowiązanie uruchomione w mBanku przed 1 stycznia 2024 r.

5. PKO Bank Polski

– Pożyczka konsolidacyjna

☑️ RRSO: 12,57%

☑️ Oprocentowanie: 11,04%

☑️ Prowizja: 0%

☑️ Kwota kredytu: do 300 tys. zł

☑️ Okres spłaty: do 10 lat

Pożyczka pozwala skonsolidować zobowiązania z innych banków i dobrać do 30% dodatkowej gotówki. Dzięki promocji z kodem MNIEJ możesz uzyskać niższe oprocentowanie już od 11,04%.

6. Credit Agricole

– Kredyt konsolidacyjny

☑️ RRSO: 10,81%

☑️ Oprocentowanie: 10,3%

☑️ Prowizja: 0%

☑️ Kwota kredytu: do 250 tys. zł

☑️ Okres spłaty: do 10 lat

Kredyt pozwala połączyć zewnętrzne zobowiązania w jedną ratę i dobrać dodatkową gotówkę na dowolny cel. Wymagane jest otwarcie konta, a stałe oprocentowanie gwarantuje niezmienną ratę przez cały okres spłaty.

7. Santander

– Kredyt konsolidacyjny

☑️ RRSO: 17,79%

☑️ Oprocentowanie: 16,49%

☑️ Prowizja: 0%

☑️ Kwota kredytu: do 300 tys. zł

☑️ Okres spłaty: do 10 lat

Kredyt umożliwia połączenie zobowiązań z innych banków w jedną ratę, z brakiem prowizji od konsolidowanej kwoty. Oferuje elastyczny dzień spłaty i możliwość złożenia wniosku całkowicie online lub w aplikacji mobilnej.

Kredyty i pożyczki konsolidacyjne: Poradnik kredytobiorcy

Kredyt konsolidacyjny to rozwiązanie, które pozwala kredytobiorcy na zredukowanie obciążenia finansowego poprzez połączenie różnych zobowiązań w jedno. Zwykle jest ono korzystniejsze pod względem warunków spłaty, a wysokość raty jest niższa niż suma rat wszystkich konsolidowanych zobowiązań. Jak wybrać kredyt konsolidacyjny, który najlepiej spełni Twoje wymagania? Warto wziąć pod uwagę kilka kluczowych czynników jak RRSO (rzeczywista roczna stopa oprocentowania), maksymalna kwota konsolidacji czy dodatkowe warunki i benefity.

Kredyt konsolidacyjny: Co to jest?

Czym jest kredyt konsolidacyjny? To taki rodzaj kredytu, który jest zaciągany w celu spłaty innych zadłużeń. Może być przeznaczony na pokrycie kosztu różnego rodzaju kredytów i pożyczek, zaciągniętych w bankach oraz innych instytucjach finansowych.

Jak dokładnie działa kredyt konsolidacyjny? W przypadku finansowania tego rodzaju bank zwykle nie przelewa środków na konto klienta, ale reguluje wskazane przez niego zobowiązania, kontaktując się z wierzycielami. Od tej pory kredytobiorca może spłacać jedną ratę zamiast kilku. Zwykle przedłuża się też okres kredytowania. Konsolidacji może podlegać wiele różnych zobowiązań jak kredyty gotówkowe, limity na kartach kredytowych i debetowych, kredyty samochodowe i ratalne. Niektóre banki akceptują też konsolidację pożyczek pozabankowych i kredytów hipotecznych oraz mieszkaniowych.

Kredyt konsolidacyjny: Podstawowe informacje

Wybór odpowiedniego rodzaju zobowiązania to bardzo trudna decyzja. Ranking kredytów konsolidacyjnych pomoże Ci ją podjąć! Porównujemy najważniejsze elementy ofert różnych banków i wskazujemy ich plusy i minusy. Na co musisz zwrócić uwagę poszukując kredytu dla siebie? Przede wszystkim na własne potrzeby i możliwości. Masz 6-7 kredytów w różnych bankach? A może chciałbyś połączyć spłatę rat za sprzęt RTV AGD ze spłatą kredytu samochodowego? Każda sytuacja może wymagać dostosowanych do niej warunków kredytowych.

Czy warto brać kredyt konsolidacyjny? W jakiej sytuacji jest to dobre rozwiązanie? Komu będzie się to opłacało? Odpowiadamy na te i inne pytania, żeby konsolidacja zobowiązań nie była dla Ciebie drogą przez mgłę!

Dla kogo kredyt konsolidacyjny?

Kiedy warto skorzystać z kredytu konsolidacyjnego? To wyjątkowo dobre rozwiązanie dla osób, które posiadają kilka zobowiązań kredytowych, takich jak kredyty konsumpcyjne, karty kredytowe czy inne pożyczki, i chcą uporządkować swoje finanse. Jeżeli posiadasz 3-4 zobowiązania możesz już zacząć myśleć o ich konsolidacji. Kredyt konsolidacyjny będzie szczególnie atrakcyjny jeśli:

- Twoje zobowiązania są objęte wysokimi oprocentowaniami przez co masz trudności w spłacie wielu miesięcznych rat. Konsolidacja może pomóc obniżyć łączny koszt zadłużenia. Jeżeli połączysz ze sobą kilka kredytów z wysokim oprocentowaniem w jeden z niższym oprocentowaniem, oszczędzisz na odsetkach.

- Masz trudności w terminowej spłacie zobowiązań. Dzięki konsolidacji możesz wydłużyć okres spłaty i zmniejszyć tym samym wysokość rat. Odpowiednio dobrany kredyt konsolidacyjny może przynieść prawdziwą ulgę dla Twojego comiesięcznego budżetu. Pamiętaj jednak, że wydłużenie okresu kredytowania będzie się wiązało z wyższym łącznym kosztem kredytu.

Osoby, które pragną uproszczenia w zarządzaniu swoim budżetem oraz chcą zredukować miesięczne obciążenie finansowe, mogą znaleźć w kredycie konsolidacyjnym efektywne narzędzie do poprawy swojej sytuacji finansowej. Jednak przed podjęciem decyzji, zaleca się dokładne zbadanie warunków oferty, porównanie różnych opcji dostępnych na rynku oraz zrozumienie pełnych kosztów związanych z kredytem konsolidacyjnym. Warto również skonsultować się z doradcą finansowym, który pomoże dostosować to rozwiązanie do indywidualnych potrzeb i celów finansowych klienta.

WAŻNE! Przed udzieleniem Ci kredytu konsolidacyjnego bank sprawdzi Twoją zdolność kredytową. Jeżeli uzna, że nie stać Cię na spłatę zobowiązań, odrzuci Twój wniosek. Kredyt konsolidacyjny nie jest wyjściem z bardzo kiepskiej sytuacji finansowej.

Rodzaje kredytów konsolidacyjnych: Jakie zobowiązania można skonsolidować?

Na rynku istnieją dwa podstawowe rodzaje kredytów konsolidacyjnych: gotówkowe i hipoteczne (zabezpieczone hipotecznie). Jeżeli zależy Ci na połączeniu spłaty kredytu hipotecznego lub mieszkaniowego z innymi zobowiązaniami (jak limity na karcie czy kredyty gotówkowe), musisz wybrać kredyt konsolidacyjny hipoteczny. Tego rodzaju finansowanie jest przeznaczone dla osób, które mają prawo własności nieruchomości.

Kredyt konsolidacyjny gotówkowy może objąć spłatę takich zobowiązań jak: kredyty gotówkowe, samochodowe czy zadłużenie na karcie kredytowej. Nie będzie jednak możliwości połączenia ich z kredytem hipotecznym lub mieszkaniowym.

Czy kredyt konsolidacyjny się opłaca?

Nie każdy kredyt konsolidacyjny będzie opłacalny dla każdego. Wszystko zależy od indywidualnej sytuacji finansowej danej osoby i od warunków kredytu. Żeby sprawdzić czy dana opcja będzie dla Ciebie korzystna zwróć przede wszystkim uwagę na te czynniki:

- Oprocentowanie. Sprawdź jakie oprocentowanie oferuje dany bank (oczywiście najlepiej, żeby było jak najniższe). Szukaj takich ofert, w których oprocentowanie jest niższe niż w przypadku Twoich obecnych zobowiązań. Unikniesz w ten sposób podwyższenia wysokości raty.

- Okres spłaty. Jego długość może wpłynąć na łączny koszt kredytu i na wysokość raty. Chociaż dłuższy okres kredytowania wiąże się z niższymi ratami, musisz też pamiętać o tym, że zwiększy ogólny koszt zobowiązania.

- Prowizje i opłaty. Najlepiej znaleźć taki kredyt konsolidacyjny, od którego bank nie pobiera prowizji. Zwróć też uwagę na wysokość innych dodatkowych opłat jak np. ubezpieczenie.

- Dodatkowa gotówka. Zastanów się czy potrzebujesz dodatkowych pieniędzy czy chcesz tylko pokryć koszty zobowiązania. Wiele banków oferuje możliwość zaciągnięcia w tym samym zobowiązaniu dodatkowej kwoty kredytu gotówkowego. Te pieniądze możesz wydać na dowolny cel.

- Maksymalna kwota konsolidacji. Sprawdź ile zobowiązań można połączyć w danym banku i na jaką łączną kwotę może być zaciągnięty kredyt konsolidacyjny.

- Rodzaj konsolidowanych zobowiązań. Są takie rodzaje zobowiązań (pożyczki pozabankowe, kredyty mieszkaniowe i pożyczki hipoteczne), których konsolidacja może nie być możliwa we wszystkich bankach. Jeżeli zależy Ci na połączeniu takich zobowiązań upewnij się, że dany bank na to pozwala.

Koszt kredytu konsolidacyjnego: O czym musisz pamiętać?

Koszty kredytu to nie tylko oprocentowanie. Niestety nie wystarczy spojrzeć na RRSO (rzeczywistą roczną stopę oprocentowania), żeby poznać rzeczywistą wielkość opłat, które będziesz musiał ponieść. Na koszty kredytu konsolidacyjnego składa się kilka elementów, z których kluczowymi są: oprocentowanie, prowizja, ubezpieczenie oraz ewentualne opłaty za zamknięcie obecnych kredytów.

Kluczowym czynnikiem, który decyduje o łącznym koszcie kredytu jest oprocentowanie. To koszt jaki kredytobiorca ponosi za pożyczenie określonej kwoty pieniędzy. Warto zwrócić tutaj uwagę na dwa podstawowe wskaźniki:

- oprocentowanie nominalne – to podstawowy procent, który jest naliczany od pierwotnej kwoty kredytu. Na przykład, jeśli nominalne oprocentowanie wynosi 5%, to oznacza, że

rocznie trzeba zapłacić 5% od pożyczonej kwoty. - RRSO (rzeczywista roczna stopa oprocentowania) – to bardziej kompleksowy wskaźnik, uwzględniający nie tylko nominalne oprocentowanie, ale także różne opłaty i koszty związane z kredytem. RRSO daje pełniejszy obraz kosztów kredytu dla kredytobiorcy.

W jakim banku najlepiej wziąć kredyt? Ranking kredytów konsolidacyjnych

Zdecydowałeś się na skonsolidowanie swoich zobowiązań, ale nie wiesz, w którym banku najlepiej to zrobić? Przychodzimy z pomocą. Przy wyborze banku do zaciągnięcia kredytu konsolidacyjnego, istnieje kilka aspektów, które warto rozważyć. Kluczowym kryterium jest oprocentowanie, dlatego zaleca się porównanie ofert różnych instytucji finansowych. Istotne jest też uwzględnienie dodatkowych kosztów, takich jak prowizje czy opłaty, które mogą wpłynąć na łączny koszt kredytu. Zwróć też uwagę na elastyczność okresy spłaty oraz warunki przeniesienia istniejących zobowiązań.

W rankingu kredytów konsolidacyjnych porównujemy koszty zaciągnięcia kredytu, maksymalną kwotę konsolidacji, możliwość wybrania dodatkowej gotówki oraz sposób w jaki można wnioskować o finansowanie. Sprawdzamy też czy oferta dotyczy stałych czy nowych klientów banku i jakie udogodnienia może zaproponować dana instytucja.

Top 3 oferty kredytów konsolidacyjnych: Najważniejsze informacje

Za najbardziej godne uwagi oferty uznaliśmy pożyczkę konsolidacyjną banku Pekao, kredyt konsolidacyjny BNP Paribas oraz pożyczkę konsolidacyjną PKO BP. Wyróżniają się przede wszystkim konkurencyjnymi rzeczywistymi rocznymi stopami oprocentowania oraz zerową prowizją.

Dodatkowo w przypadku każdej z ofert istnieje możliwość wybrania dodatkowej gotówki i przeprowadzenia procesu starania się o kredyt w 100% zdalnie, bez pojawiania się w oddziale banku.

Bank Pekao

Oferta kredytowa Banku Pekao zdobyła pierwsze miejsce w naszym rankingu kredytów konsolidacyjnych. To opcja o najniższym, konkurencyjnym oprocentowaniu (RRSO) wynoszącym 11,56% dla pożyczek z okresem spłaty powyżej 96 miesięcy. Atutem oferty jest też możliwość uzyskania dodatkowych środków w wysokości do 25% konsolidowanej kwoty.

Warto zwrócić uwagę na to, że oferta dotyczy wyłącznie konsolidacji kredytów i pożyczek udzielonych w innych bankach i instytucjach finansowych niż Bank Pekao. Jeżeli zależy Ci na konsolidacji kredytów z tego banku, musisz wybrać się gdzieś indziej.

BNP Paribas

Bank BNP Paribas oferuje kredyt konsolidacyjny ze stałym oprocentowaniem na kwotę od 1000 do 230 000 zł. Proponowane RRSO jest stosunkowo niskie – 10,45%. Warunkiem skorzystania z kredytu jest spłata ze środków kredytu przynajmniej jednego zobowiązania spoza banku BNP Paribas. Kredyt jest dostępny w opcji bez ubezpieczenia i z ubezpieczeniem obligatoryjnym. Bank nie pobiera prowizji za udzielenie kredytu.

Żeby wnioskować o finansowanie wystarczy wypełnić formularz na stronie internetowej. Pracownicy banku oddzwonią do Ciebie i przedstawią Ci proponowaną ofertę.

PKO Bank Polski

Pożyczka konsolidacyjna PKO BP ma oprocentowanie od 11,04% przy spełnieniu warunków promocji (kod MNIEJ). Do banku możemy przenieść jedno albo kilka zobowiązań, a także otrzymać dodatkową gotówkę w wysokości do 30% konsolidowanej kwoty. RRSO wynosi w tym przypadku 12,57%. Warto zwrócić uwagę na to, że w PKO możemy skonsolidować również kredyty i pożyczki konsolidacyjne zawarte w innych bankach (nie wszystkie instytucje na to pozwalają).

O pożyczkę konsolidacyjną w banku PKO można starać się przez internet. Zrobimy to za pośrednictwem serwisu iPKO lub w aplikacji IKO. Można też zrobić to przez wideorozmowę, przez telefon lub w oddziale PKO BP. Dodatkową gotówkę otrzymasz nawet w 30 sekund po akceptacji umowy.

Alior Bank

W Alior Bank możesz starać się o kredyt konsolidacyjny do kwoty 250 tysięcy złotych. RRSO wynosi jedynie 10,36% (w tym 9,9% stałego oprocentowania). Bank nie pobiera prowizji. Okres kredytowania jest elastyczny i może wynosić od 3 miesięcy do 10 lat. Wszystkie formalności można załatwić zdalnie przez internet i telefon.

Co ważne, przedstawiona oferta dotyczy TYLKO NOWYCH KLIENTÓW BANKU, którzy nie posiadali w Alior Banku pożyczek gotówkowych lub kredytów konsolidacyjnych w żadnym z 12 miesięcy poprzedzających miesiąc złożenia wniosku. Jeżeli staramy się o kredyt powyżej 100 000 zł brutto wymagane jest wykupienie ubezpieczenia od następstw nieszczęśliwych wypadków oraz utraty pracy.

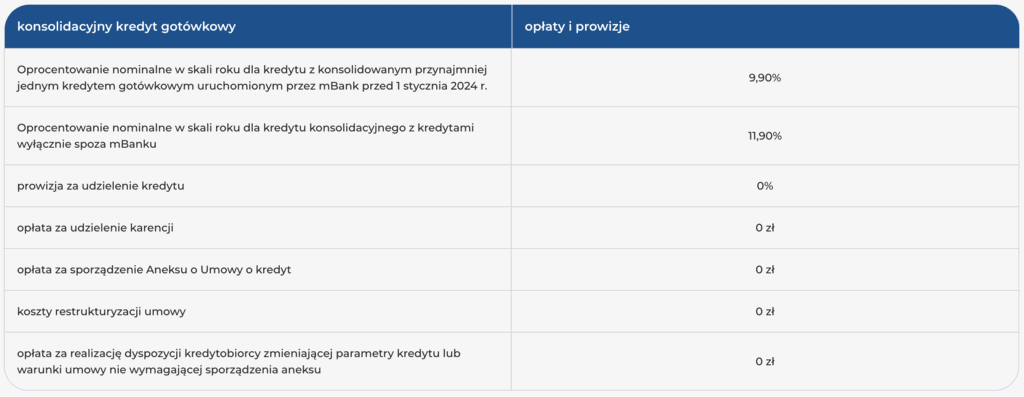

mBank

mBank jest kolejną instytucją, która nie pobiera prowizji za udzielenie kredytu. Oprocentowanie nominalne wynosi tu od 9,90% (11,90% jeśli konsolidujesz wyłącznie kredyty spoza mBanku), a RRSO – 10,37%. Do kredytu możesz dobrać dodatkową gotówkę, a decyzję kredytową dostaniesz nawet w 15 minut! W mBanku możesz skonsolidować kredyty i pożyczki niezabezpieczone, karty kredytowe, kredyty odnawialne czy samochodowe z innych banków.

Kredyt bez problemu weźmiesz online za pośrednictwem serwisu transakcyjnego lub w aplikacji mobilnej mBanku.

Tabela opłat: mBank

Credit Agricole

Credit Agricole pozwala na wzięcie kredytu konsolidacyjnego do 250 000 zł. Spłatę rozłożysz nawet na 120 rat (10 lat). Masz gwarancję stałej wysokości raty przez cały okres spłaty kredytu. RRSO wynosi 10,81%. Bank nie pobiera prowizji za udzielenie kredytu, a formalności można załatwić zdalnie podczas rozmowy telefonicznej z doradcą. Dużym udogodnieniem jest możliwość zarządzania kredytem w serwisie CA24 eBank i aplikacji mobilnej CA24 Mobile.

Santander

Kredyt konsolidacyjny w Santander ma najwyższe RRSO ze wszystkich ofert przedstawionych w rankingu – wynosi ono 17,79%. Ma jednak wiele innych zalet, które mogą przyciągnąć potencjalnego klienta. Jest to przede wszystkim bardzo wysoka maksymalna kwota kredytowania – do 300 000 zł – oraz brak prowizji od kwoty konsolidowanych kredytów z innych banków. Pieniądze możesz uzyskać nawet bez wychodzenia z domu – wystarczy odbyć rozmowę telefoniczną z doradcą, a środki zostaną przelane na Twoje konto.