Czym jest amortyzacja środków trwałych i jak z niej korzystać?

Amortyzacja to jeden z podstawowych mechanizmów rozliczeniowych w firmie. Pozwala przedsiębiorcom stopniowo ujmować w kosztach zużycie środków trwałych — czyli np. maszyn, samochodów, komputerów czy budynków. Dzięki temu wydatki na większe inwestycje można rozliczać w czasie, zamiast jednorazowo.

W tym artykule wyjaśniamy, czym jest amortyzacja środków trwałych, jakie są jej rodzaje i jak z niej skorzystać w praktyce.

Czym jest amortyzacja środków trwałych?

Amortyzacja to proces rozłożenia wartości środka trwałego na określony czas jego użytkowania w firmie. W praktyce oznacza to, że część wartości zakupionego środka trwałego zalicza się do kosztów uzyskania przychodu co miesiąc, kwartał lub rok — aż do całkowitego zamortyzowania.

Środek trwały to rzecz lub prawo, które:

-

jest własnością lub współwłasnością firmy,

-

jest używane dłużej niż rok,

-

jest kompletne i zdatne do użytku,

-

służy do prowadzenia działalności gospodarczej.

Przykłady środków trwałych

-

samochód firmowy,

-

komputer, laptop, drukarka,

-

maszyny produkcyjne,

-

meble biurowe,

-

budynki i lokale,

-

oprogramowanie (wartości niematerialne i prawne).

Jak obliczyć amortyzację środka trwałego?

Wysokość odpisu amortyzacyjnego zależy od wartości początkowej środka trwałego oraz przyjętej metody amortyzacji.

Najczęściej amortyzację oblicza się według wzoru:

Roczny odpis amortyzacyjny = wartość początkowa × stawka amortyzacyjna (%)

Przykład nr 1:

Laptop o wartości 5000 zł, stawka amortyzacji 30%

Roczny odpis = 5000 × 30% = 1500 zł

Miesięczny odpis = 1500 / 12 = 125 zł

Przykład nr 2:

Firma kupiła samochód osobowy o wartości 80 000 zł. Stawka amortyzacji dla tego typu środka trwałego wynosi 20% rocznie.

Roczny odpis amortyzacyjny = 80 000 × 20% = 16 000 zł

Miesięczny odpis = 16 000 / 12 = 1 333,33 zł

Metody amortyzacji środków trwałych

-

Amortyzacja liniowa – najprostsza i najczęściej stosowana. Odpisy są równe przez cały okres użytkowania.

-

Amortyzacja degresywna – wyższe odpisy na początku, niższe z czasem. Dobra dla środków szybko tracących wartość.

-

Amortyzacja jednorazowa (de minimis) – dla małych firm i nowych środków trwałych do określonego limitu (50 000 euro rocznie).

-

Amortyzacja indywidualna – przedsiębiorca sam ustala okres amortyzacji (np. dla używanych lub ulepszonych środków trwałych).

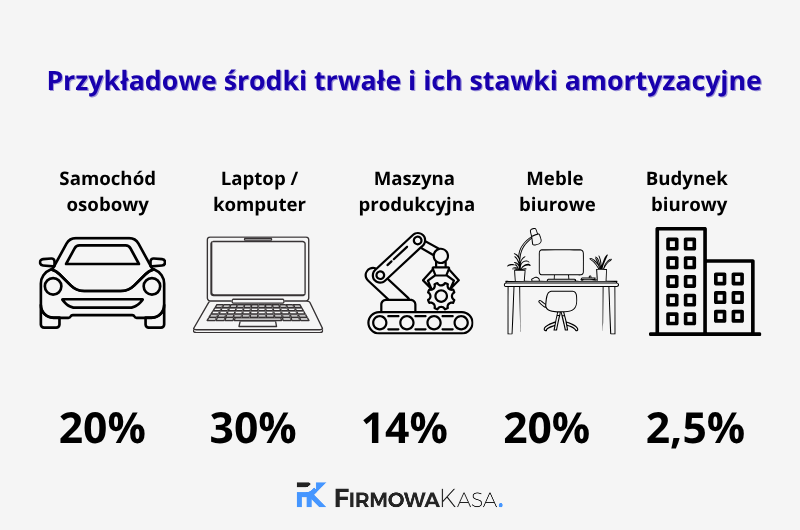

Stawki amortyzacyjne – jak je dobrać?

Stawki amortyzacyjne określa Wykaz stawek amortyzacyjnych do ustawy o PIT/CIT.

Przykładowe stawki:

-

Komputery, laptopy – 30%

-

Samochody osobowe – 20%

-

Budynki biurowe – 2,5%

-

Maszyny produkcyjne – 10–14%

Amortyzacja a podatek dochodowy

Odpisy amortyzacyjne są kosztem uzyskania przychodu – czyli pomniejszają podstawę opodatkowania. Dzięki temu przedsiębiorca płaci niższy podatek.

Warto jednak pamiętać, że:

-

amortyzacja dotyczy tylko środków trwałych o wartości powyżej 10 000 zł,

-

mniejsze zakupy można ująć w kosztach jednorazowo,

-

zmiana metody amortyzacji w trakcie roku podatkowego jest niedozwolona.

Kiedy warto stosować amortyzację jednorazową?

Z amortyzacji jednorazowej mogą skorzystać:

-

mali podatnicy (przychód poniżej 2 mln euro rocznie),

-

firmy rozpoczynające działalność.

Dzięki temu można szybciej odzyskać część poniesionych nakładów i poprawić płynność finansową.

Jak wprowadzić środek trwały do ewidencji?

Aby rozpocząć amortyzację, należy:

-

Ująć środek trwały w ewidencji środków trwałych.

-

Określić jego wartość początkową (cena zakupu + koszty transportu, montażu, podatki itp.).

-

Wybrać metodę amortyzacji.

-

Rozpocząć amortyzację od miesiąca po przyjęciu do używania.

Sprawdź również: Leasing – Ranking Ofert

Podsumowanie – amortyzacja środków trwałych

Amortyzacja środków trwałych to narzędzie, które pozwala przedsiębiorcom rozłożyć koszty inwestycji w czasie i zoptymalizować podatki. Warto dobrać odpowiednią metodę amortyzacji do rodzaju działalności i planów inwestycyjnych firmy – a w razie wątpliwości skonsultować się z księgowym.

FAQ

1. Czym jest amortyzacja środków trwałych?

To sposób rozliczania w kosztach zużycia firmowych aktywów, takich jak maszyny czy samochody. Dzięki amortyzacji wartość środka trwałego rozkłada się na kilka lat.

2. Jakie środki trwałe można amortyzować?

Te, które są własnością firmy, używane są dłużej niż rok i warte powyżej 10 000 zł.

3. Czym różni się amortyzacja liniowa od jednorazowej?

Liniowa rozkłada koszt równomiernie w czasie, a jednorazowa pozwala zaliczyć całą wartość środka w koszty w jednym roku.

4. Jak amortyzacja wpływa na podatek?

Odpisy amortyzacyjne obniżają dochód firmy, a tym samym zmniejszają podatek do zapłaty.

5. Kiedy można rozpocząć amortyzację?

Od miesiąca następującego po miesiącu, w którym środek trwały został przyjęty do użytkowania.

Absolwentka Public Relations, copywriterka z pasją do tworzenia treści, które są nie tylko ciekawe, ale i użyteczne dla czytelnika. Na co dzień zajmuje się content marketingiem i SEO, dbając o to, by słowa miały realny wpływ. W wolnym czasie planuje kolejne podróże i odkrywa nowe miejsca.