Leasing w obcej walucie: czy się opłaca w 2025 roku? Przykłady i ryzyka

Czy leasing w obcej walucie to wciąż sposób na tańsze finansowanie firmowych zakupów, czy raczej ryzykowna decyzja w niepewnych czasach? W 2025 roku coraz więcej przedsiębiorców ponownie rozważa leasing w euro lub dolarach, licząc na niższe oprocentowanie i korzystne kursy. Zanim jednak podpiszesz umowę, warto poznać zarówno potencjalne korzyści, jak i pułapki takiego rozwiązania.

Czym jest leasing w obcej walucie?

Leasing w obcej walucie (np. w euro lub dolarach amerykańskich) to forma finansowania, w której raty leasingowe są denominowane w walucie innej niż polski złoty. Wysokość miesięcznych płatności zależy od bieżącego kursu danej waluty, dlatego kwoty spłaty mogą się zmieniać w trakcie trwania umowy.

W praktyce oznacza to, że przedsiębiorca może płacić raty:

-

bezpośrednio w walucie obcej, jeśli posiada rachunek walutowy,

-

lub w złotówkach, przy czym kwota jest przeliczana po kursie banku lub leasingodawcy obowiązującym w dniu płatności.

Takie rozwiązanie stosuje się najczęściej przy finansowaniu sprzętu, pojazdów lub maszyn sprowadzanych z zagranicy. Leasing walutowy może być korzystny, ale tylko wtedy, gdy firma rozumie ryzyka związane z wahaniami kursów i ma odpowiednie zabezpieczenia finansowe.

Dlaczego firmy decydują się na leasing walutowy?

Leasing w obcej walucie jest szczególnie atrakcyjny dla firm, które prowadzą działalność międzynarodową. Przedsiębiorcy często wybierają ten model finansowania, gdy ich przychody są uzyskiwane w tej samej walucie, w której spłacane są raty. Dzięki temu unikają kosztów przewalutowania i ryzyka kursowego.

Kolejnym argumentem są niższe stopy procentowe w strefie euro. Oprocentowanie leasingu w euro oparte jest zwykle o wskaźnik EURIBOR, który bywa niższy niż jego polski odpowiednik – WIBOR. W efekcie całkowity koszt finansowania może być mniejszy niż w leasingu złotówkowym.

Leasing walutowy często wybierają też firmy, które współpracują z zagranicznymi dostawcami lub producentami – np. w branży transportowej, budowlanej, logistycznej czy przemysłowej.

Czy leasing w obcej walucie się opłaca w 2025 roku?

W 2025 roku opłacalność leasingu walutowego zależy w dużej mierze od stabilności kursu euro względem złotego. W ostatnich miesiącach kurs utrzymuje się w granicach 4,25–4,50 zł, jednak prognozy wskazują na możliwe dalsze wahania. Każdy wzrost kursu oznacza wyższe raty leasingowe w przeliczeniu na złotówki, co bezpośrednio wpływa na koszty firmy.

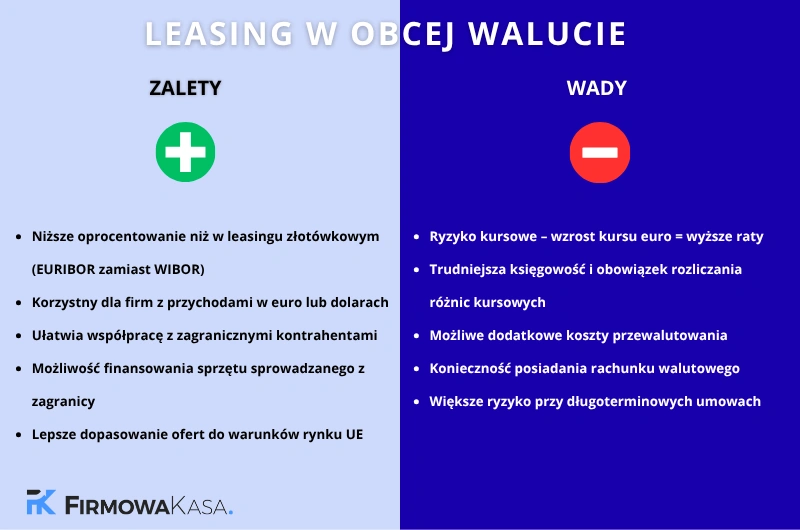

Zalety leasingu walutowego w 2025 roku:

-

niższe oprocentowanie w porównaniu z leasingiem w PLN,

-

większa opłacalność dla firm osiągających przychody w euro,

-

uproszczenie rozliczeń przy transakcjach z kontrahentami zagranicznymi,

-

możliwość lepszego dopasowania oferty leasingowej do realiów rynku UE.

Wady i ryzyka:

-

ryzyko kursowe – wahania kursu euro mogą znacząco zwiększyć wysokość rat,

-

konieczność prowadzenia rozliczeń w dwóch walutach,

-

ewentualne koszty przewalutowania przy płatnościach w złotówkach,

-

bardziej skomplikowana księgowość i obowiązek rozliczania różnic kursowych.

Leasing w walucie obcej w 2025 roku będzie więc opłacalny tylko dla firm, które faktycznie działają na rynkach międzynarodowych i mają przychody w tej samej walucie, w której zaciągają zobowiązania.

Przykłady – kiedy leasing walutowy się opłaca, a kiedy nie?

Przykład 1: leasing w euro się opłaca

Firma transportowa obsługująca klientów z Niemiec i Francji zawiera umowę leasingu w euro na zakup pięciu samochodów ciężarowych o łącznej wartości 300 000 EUR. Przychody firmy wpływają w tej samej walucie, a raty leasingowe są spłacane z konta walutowego. Dzięki niższemu oprocentowaniu opartemu o EURIBOR, całkowity koszt finansowania jest o około 8–10% niższy niż przy leasingu złotówkowym.

Przykład 2: leasing w euro nieopłacalny

Polska firma handlowa, działająca wyłącznie na rynku krajowym, decyduje się na leasing maszyny produkcyjnej o wartości 100 000 EUR. Raty są spłacane w złotówkach, a w trakcie trwania umowy kurs euro wzrasta z 4,30 zł do 4,60 zł. W efekcie miesięczne zobowiązanie rośnie o kilkaset złotych, a całkowity koszt leasingu przewyższa koszt finansowania w złotówkach.

Jak zabezpieczyć się przed ryzykiem kursowym?

Firmy decydujące się na leasing w walucie obcej powinny odpowiednio przygotować się na ewentualne wahania kursów. Najprostszym sposobem jest prowadzenie działalności w tej samej walucie, w której spłacane są raty. Dzięki temu ryzyko kursowe jest praktycznie wyeliminowane.

Warto również rozważyć zabezpieczenia finansowe, takie jak:

-

kontrakty forward, które pozwalają ustalić kurs wymiany waluty z wyprzedzeniem,

-

rachunek walutowy, który umożliwia gromadzenie przychodów i spłatę rat bez przewalutowania,

-

bufor finansowy, pozwalający pokryć ewentualny wzrost kosztów przy zmianie kursu.

Przed podpisaniem umowy leasingowej warto także porównać oferty kilku leasingodawców – różnice w marżach, kursach i opłatach dodatkowych potrafią być znaczne.

Leasing walutowy a podatki i księgowość

Z punktu widzenia podatkowego leasing walutowy funkcjonuje na podobnych zasadach jak leasing złotówkowy. Przedsiębiorca może zaliczać raty leasingowe do kosztów uzyskania przychodu, o ile spełnione są warunki umowy.

Różnica polega jednak na tym, że w przypadku leasingu w obcej walucie należy uwzględniać różnice kursowe – mogą one zwiększać lub zmniejszać wysokość kosztów w danym miesiącu.

Rozliczenia tego typu wymagają większej dokładności w księgowości, zwłaszcza przy dłuższych umowach. Dlatego przed zawarciem kontraktu warto skonsultować szczegóły z doradcą podatkowym lub księgowym, który pomoże prawidłowo rozliczyć zobowiązanie.

Podsumowanie

Leasing w obcej walucie w 2025 roku może być atrakcyjnym rozwiązaniem, ale tylko dla wybranych grup przedsiębiorców. Z pewnością sprawdzi się w firmach eksportowych, transportowych czy produkcyjnych, które na co dzień rozliczają się w euro lub dolarach.

Dla firm działających wyłącznie w Polsce ryzyko kursowe oraz nieprzewidywalność rynku walutowego mogą jednak sprawić, że tradycyjny leasing w złotówkach będzie bezpieczniejszym i bardziej przewidywalnym wyborem.

Zanim podejmiesz decyzję, dokładnie porównaj oferty, przelicz koszty w różnych scenariuszach kursowych i upewnij się, że Twoja firma posiada stabilne źródło przychodów w tej samej walucie, w której zamierzasz finansować zakup.

FAQ – najczęstsze pytania o leasing w obcej walucie

1. Czy w 2025 roku można wziąć leasing w obcej walucie?

Tak, w 2025 roku leasing w obcej walucie (np. w euro lub dolarach) nadal jest dostępny w ofercie większości firm leasingowych. Wymaga jednak posiadania rachunku walutowego i zgody leasingodawcy na rozliczenia w wybranej walucie. Najczęściej stosowaną walutą w Polsce jest euro.

2. Dla kogo leasing w euro jest najbardziej opłacalny?

Leasing w euro opłaca się przede wszystkim firmom, które uzyskują przychody w tej samej walucie – np. eksporterom, przewoźnikom międzynarodowym czy firmom współpracującym z zagranicznymi kontrahentami. Dzięki temu przedsiębiorca eliminuje ryzyko kursowe i nie traci na przewalutowaniu.

3. Jakie ryzyko wiąże się z leasingiem walutowym?

Największym zagrożeniem jest ryzyko kursowe. Wzrost kursu euro lub dolara sprawia, że rata leasingowa w przeliczeniu na złote automatycznie rośnie. Dodatkowo leasing walutowy może wiązać się z koniecznością prowadzenia rozliczeń w dwóch walutach i księgowania różnic kursowych.

4. Jak rozliczyć leasing walutowy w księgowości?

Leasing w obcej walucie rozlicza się podobnie jak leasing krajowy, z tą różnicą, że należy uwzględnić różnice kursowe. Zmiany kursu euro lub dolara w dniu płatności raty mogą zwiększać lub zmniejszać koszty uzyskania przychodu. Dlatego warto prowadzić dokładną ewidencję kursów i konsultować się z księgowym.

5. Czy można przewalutować umowę leasingu w trakcie jej trwania?

Niektóre firmy leasingowe dopuszczają taką możliwość, ale wiąże się to z dodatkowymi formalnościami i kosztami. Przewalutowanie umowy wymaga aneksu i ponownego przeliczenia pozostałych rat. Z tego powodu warto dobrze przemyśleć wybór waluty już na etapie podpisywania umowy.

6. Czy leasing walutowy zawsze jest tańszy niż w złotówkach?

Nie zawsze. Choć nominalne oprocentowanie w euro (EURIBOR) bywa niższe niż w złotówkach (WIBOR), to zmiany kursowe mogą szybko zniwelować tę przewagę. Jeśli złoty osłabi się względem euro, całkowity koszt leasingu może okazać się wyższy niż w przypadku finansowania w PLN.

Absolwentka Public Relations, copywriterka z pasją do tworzenia treści, które są nie tylko ciekawe, ale i użyteczne dla czytelnika. Na co dzień zajmuje się content marketingiem i SEO, dbając o to, by słowa miały realny wpływ. W wolnym czasie planuje kolejne podróże i odkrywa nowe miejsca.