Kredyt na działalność gospodarczą: Jakie rodzaje?

Dodatkowe finansowanie może się okazać niezbędne na różnych etapach funkcjonowania firmy. Dalszy rozwój wymaga przecież większych inwestycji. W takim wypadku przedsiębiorcy często wybierają różnego rodzaju kredyty na działalność gospodarczą. Kredyt obrotowy, inwestycyjny, a może konsolidacyjny? Dowiedz się jakie są zastosowania różnych rodzajów finansowania.

Czym jest kredyt dla firm?

Kredyt dla firm to taki rodzaj zobowiązania, w którym kredytobiorcą jest przedsiębiorca, a uzyskane środki trzeba przeznaczyć na wydatki firmowe. Ten produkt bankowy jest przeznaczony dla organizacji, które potrzebują pomocy w utrzymaniu płynności finansowej lub sfinansowaniu przyszłych inwestycji.

Kredyty dla firm zwykle mają odmienne warunki niż kredyty dla osób indywidualnych. Banki oraz instytucje pozabankowe starają się zabezpieczyć swoje interesy, dlatego zwykle wymagają przedstawienia danych dotyczących kondycji finansowej firmy. Do tego o kredyt firmowy zwykle mogą się ubiegać tylko organizacje, które funkcjonują na rynku co najmniej 12 miesięcy. Jedynym wyjątkiem są specjalne kredyty dla firm na start.

Szukasz innych form finansowania? Spróbuj faktoringu

Jakie są rodzaje kredytów dla firm?

Na rynku istnieje wiele różnych produktów finansowych przeznaczonych dla przedsiębiorców. Firmy mogą więc skorzystać z wybranej formy finansowania, która jest dostosowana do konkretnych potrzeb ich działalności. Znajdziemy wśród nich między innymi kredyty inwestycyjne, obrotowe, kredyty gotówkowe czy konsolidacyjne. Jaki wybrać? To zależy od tego, co chcesz osiągnąć. Jedno jest pewne – znajomość rodzajów kredytów dla firm pozwoli Ci swobodnie i z głową podejść do kwestii wyboru.

Kredyt inwestycyjny vs. kredyt obrotowy

Czym różni się kredyt inwestycyjny i kredyt obrotowy? To dwa popularne sposoby finansowania działalności firmy, które działają na zupełnie innych zasadach. Pierwszy z nich jest przeznaczony na finansowanie długoterminowych projektów i inwestycji, takich jak rozbudowa zakładu, zakup nieruchomości czy wprowadzenie nowych produktów na rynek. Kredyt inwestycyjny wymaga zwykle przygotowania biznesplanu i rozliczania się ze sposobu wydatkowania środków.

Kredyt obrotowy ma natomiast za zadanie wspierać codzienną działalność firmy i poprawiać jej płynność finansową. Służy zaspokojeniu krótkoterminowych potrzeb przedsiębiorstwa takich jak: zapłata kontrahentom czy organom podatkowym. Tego rodzaju kredyty możemy podzielić na:

- odnawialne – firma może wielokrotnie korzystać z przyznanego limitu kredytowego, a każdorazowa spłata powoduje jego odnowienie. Zwykle finansowanie tego typu nie przekracza okresu 12 miesięcy z ewentualną możliwością przedłużenia do 24 miesięcy.

- nieodnawialne – działa tak samo jak inne kredyty. Przedsiębiorca ma przyznany limit kredytowy, z którego może korzystać. Wydanie środków, powoduje jego pomniejszenie. W przeciwieństwie do kredytu odnawialnego – limit nie jest odnawiany.

Jak wybrać najlepszy kredyt dla firm?

Kredyt dla firmy w rachunku bankowym vs. kredyt dla firmy w rachunku kredytowym

Odnawialny kredyt obrotowy może przyjmować formę finansowania w bieżącym rachunku bankowym. Po każdej spłacie bank odnowi firmie limit kredytowy. Można będzie z niego korzystać aż do zakończenia okresu kredytowania. Taki rodzaj finansowania możemy podzielić na dwa podstawowe rodzaje: kredyt w rachunku bankowym i kredyt w rachunku kredytowym. Czym się od siebie różnią?

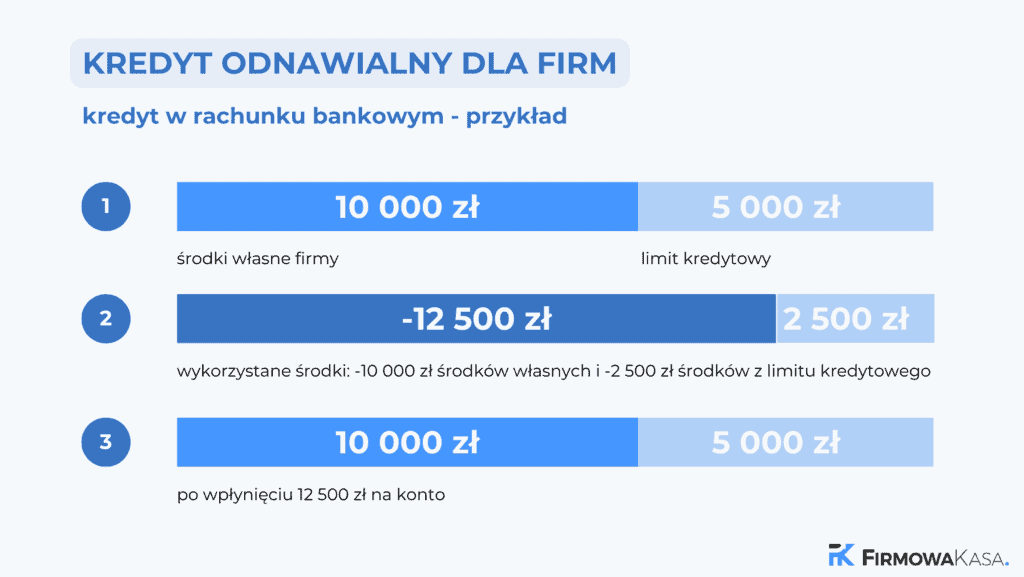

Kredyt dla firmy w rachunku bankowym to rodzaj debetu. Kiedy na koncie firmowym skończą się własne środki, przedsiębiorca będzie mógł skorzystać z przyznanego limitu kredytowego. Każda późniejsza wpłata na rachunek organizacji będzie przeznaczana na spłatę zaciągniętego zobowiązania. Po jej uregulowaniu limit automatycznie się odnawia. Co ważne odsetki są naliczane tylko od kwoty limitu, która w danym momencie była wykorzystana.

Kredyt w rachunku kredytowym działa na podobnej zasadzie. Firma uzyskuje określoną kwotę limitu kredytowego, z którego może korzystać wielokrotnie. W tym wypadku nie jest on jednak zintegrowany z bieżącym rachunkiem przedsiębiorstwa. Znajduje się na odrębnym koncie kredytowym. Z jednej strony daje to większą kontrolę nad kwotą zobowiązania (wpłaty i wypłaty nie mieszają się z bieżącymi operacjami firmy). Z drugiej strony obsługa takiego kredytu wymaga od przedsiębiorstwa większej ilości uwagi.

Kredyt konsolidacyjny: Połącz zobowiązania w jedno

Kredyt konsolidacyjny dla firm to specyficzny rodzaj finansowania, który pozwala przedsiębiorcy na połączenie wielu zobowiązań. Na Twojej firmie ciąży kilka kredytów lub pożyczek? Kredyt konsolidacyjny pozwoli Ci połączyć je w jedno. Zwykle jego rata jest niższa niż suma wszystkich rat Twoich zobowiązań. To bardzo dobre rozwiązanie dla przedsiębiorstw, dla których obsługa wszystkich pożyczek jest dużym obciążeniem.

Trzeba mimo wszystko pamiętać, że kredyt konsolidacyjny nie jest wyjściem w sytuacji, kiedy firma nie jest w stanie uregulować rat. Bank dokładnie sprawdza w takim wypadku jej zdolność kredytową. Kredyt konsolidacyjny ma być przede wszystkim ułatwieniem organizacji spłaty zobowiązań.

Przeczytaj więcej na temat kredytu konsolidacyjnego dla firm

Kredyt pomostowy: Co to jest?

Jak działa kredyt pomostowy? Co to za rodzaj finansowania? Kredyt pomostowy to specyficzna forma wsparcia dla firmy, która oczekuje właśnie na przelew środków w ramach dotacji unijnych. Tego rodzaju finansowanie jest bardzo pomocne, ale proces uzyskania środków z Unii Europejskiej może się wydłużać. Wymaga spełnienia wielu warunków i wypełnienia potrzebnej dokumentacji.

W takiej sytuacji na pomoc przychodzi kredyt pomostowy. Może pomóc w szybszym i efektywniejszym wykorzystaniu dotacji. W czasie oczekiwania na przelew środków unijnych przedsiębiorca może skorzystać z kredytu pomostowego. Dzięki dodatkowemu finansowaniu może pokryć koszty inwestycji lub innych działań, na które firma ma przyznaną dotację.

Studentka dziennikarstwa i komunikacji społecznej, pasjonująca się odkrywaniem nowych tematów ze świata biznesu. Na portalu Firmowa Kasa informuje między innymi o faktoringu, finansach osobistych i strategiach rozwoju.