Fotowoltaika w firmie a akcyza – kiedy trzeba ją płacić?

Własna instalacja fotowoltaiczna pozwala firmie znacząco ograniczyć koszty energii. Wraz z inwestycją pojawia się jednak pytanie o obowiązki podatkowe, w tym o akcyzę od energii elektrycznej. Właśnie na tym etapie pojawia się kluczowa kwestia: fotowoltaika w firmie a akcyza – czy przedsiębiorca, który produkuje prąd na własne potrzeby, musi ją rozliczać? Odpowiedź nie jest jednoznaczna, ale w większości przypadków korzystna dla firm. Kluczowe znaczenie ma to, co dzieje się z wyprodukowaną energią.

Kiedy powstaje obowiązek podatkowy w akcyzie?

Zgodnie z ustawą o podatku akcyzowym, w przypadku energii elektrycznej obowiązek podatkowy może powstać w różnych momentach. Jednym z nich jest – jak wskazuje art. 11 ust. 1 – moment wydania energii elektrycznej nabywcy. W praktyce oznacza to sytuację, w której energia trafia do innego podmiotu, np. w wyniku sprzedaży.

To jednak nie jedyny przypadek. Ustawa przewiduje również powstanie obowiązku podatkowego w związku ze zużyciem energii elektrycznej. Oznacza to, że dla celów akcyzy znaczenie ma nie tylko obrót energią, ale również jej wykorzystanie.

Co oznacza „wydanie energii nabywcy”?

Interpretacja tego pojęcia ma kluczowe znaczenie dla firm korzystających z fotowoltaiki. „Wydanie energii” nie odnosi się do jej wytworzenia, lecz do przekazania jej innemu podmiotowi. Chodzi więc o sytuację, w której pojawia się nabywca – odbiorca energii.

W typowym modelu działania instalacji fotowoltaicznej w firmie energia jest produkowana i zużywana na miejscu. Nie dochodzi do jej sprzedaży ani przekazania innemu podmiotowi. W takiej sytuacji nie występuje moment „wydania energii nabywcy” w rozumieniu przepisów.

Fotowoltaika na potrzeby własne a akcyza

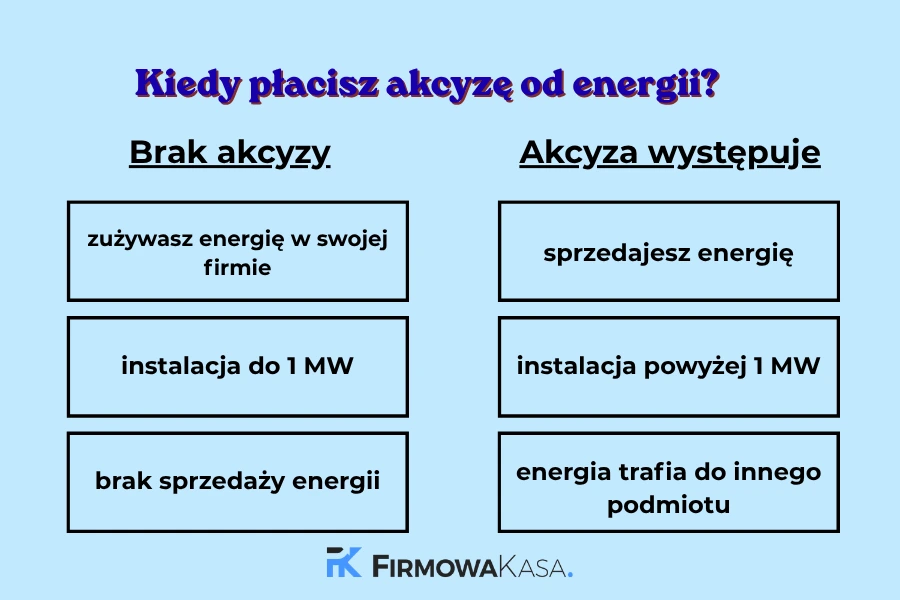

W przypadku przedsiębiorców, którzy wykorzystują energię z instalacji fotowoltaicznej wyłącznie na własne potrzeby, zastosowanie znajduje zwolnienie z akcyzy. Dotyczy ono energii elektrycznej wytwarzanej w instalacjach o mocy nieprzekraczającej 1 MW i zużywanej przez ten sam podmiot.

W praktyce oznacza to, że większość firm korzystających z fotowoltaiki nie ma obowiązku zapłaty akcyzy. Co istotne, w takich przypadkach często nie powstaje również obowiązek rejestracji jako podatnik akcyzy ani składania deklaracji.

Kiedy akcyza może się pojawić?

Sytuacja zmienia się w momencie, gdy energia przestaje być wykorzystywana wyłącznie na potrzeby własne. Najbardziej oczywistym przypadkiem jest jej sprzedaż. Jeśli przedsiębiorca wprowadza energię do obrotu i przekazuje ją innemu podmiotowi, dochodzi do „wydania energii nabywcy”, a więc powstaje obowiązek podatkowy.

Więcej wątpliwości pojawia się przy wynajmie powierzchni, np. biurowej lub magazynowej. Jeżeli koszty energii są jedynie refakturowane jako element usługi najmu, organy podatkowe często uznają, że nie dochodzi do sprzedaży energii. Jeżeli jednak energia jest rozliczana odrębnie i faktycznie sprzedawana najemcom, sytuacja może zostać zakwalifikowana inaczej, co wiąże się z ryzykiem powstania obowiązku akcyzowego.

Dodatkowym czynnikiem jest moc instalacji. W przypadku instalacji przekraczających 1 MW zwolnienie z akcyzy nie ma zastosowania w sposób automatyczny, a obowiązki podatkowe należy analizować indywidualnie.

Na co zwracają uwagę organy podatkowe?

W aktualnej praktyce interpretacyjnej szczególny nacisk kładzie się na ustalenie, czy energia rzeczywiście jest zużywana na potrzeby własne przedsiębiorcy. Organy analizują modele biznesowe, zwłaszcza tam, gdzie pojawia się więcej niż jeden użytkownik energii – na przykład w parkach logistycznych lub biurowcach.

Kluczowe staje się rozróżnienie między wykorzystaniem energii w ramach własnej działalności a jej dostarczaniem innym podmiotom, nawet jeśli odbywa się to pośrednio.

Podsumowanie – fotowoltaika w firmie a akcyza

W przypadku fotowoltaiki w firmie akcyza nie jest standardowym obciążeniem. Decydujące znaczenie ma sposób wykorzystania energii. Jeżeli pozostaje ona w obrębie przedsiębiorstwa i służy jego działalności, obowiązek podatkowy co do zasady nie powstaje, a dodatkowo zastosowanie ma zwolnienie z akcyzy dla instalacji do 1 MW. Sytuacja zmienia się wtedy, gdy energia trafia do innych podmiotów. To właśnie moment „wydania energii nabywcy”, o którym mowa w art. 11 ust. 1 ustawy, jest punktem granicznym między brakiem obowiązków a koniecznością rozliczenia podatku.

Sprawdź również: Fotowoltaika Dla Firm – Najlepsze Oferty

FAQ – fotowoltaika w firmie a akcyza

Czy firma z fotowoltaiką musi płacić akcyzę?

Nie, jeśli energia jest zużywana na potrzeby własne przedsiębiorstwa i instalacja nie przekracza 1 MW. W takim przypadku zastosowanie ma zwolnienie z akcyzy.

Kiedy powstaje obowiązek podatkowy w akcyzie od energii elektrycznej?

Obowiązek podatkowy powstaje m.in. w momencie wydania energii nabywcy lub jej zużycia. W praktyce oznacza to, że akcyza pojawia się, gdy energia trafia do innego podmiotu lub podlega opodatkowaniu mimo zużycia.

Co oznacza „wydanie energii nabywcy”?

To przekazanie energii innemu podmiotowi, najczęściej w wyniku sprzedaży. Nie dotyczy to sytuacji, w której firma produkuje i zużywa energię wyłącznie na własne potrzeby.

Czy sprzedaż energii z fotowoltaiki podlega akcyzie?

Tak, sprzedaż energii może powodować powstanie obowiązku podatkowego, ponieważ dochodzi do jej wydania nabywcy.

Czy oddawanie energii do sieci oznacza konieczność zapłaty akcyzy?

Może, jeśli wiąże się to ze sprzedażą energii. Każdy przypadek warto analizować indywidualnie, w zależności od modelu rozliczeń.

Czy trzeba rejestrować się jako podatnik akcyzy przy fotowoltaice?

Nie, jeśli instalacja ma do 1 MW i energia jest zużywana na potrzeby własne. W takiej sytuacji obowiązki formalne są ograniczone lub nie występują.

Jak wygląda akcyza przy wynajmie powierzchni i rozliczaniu energii?

Jeśli koszty energii są jedynie refakturowane w ramach usługi najmu, zwykle nie powstaje obowiązek podatkowy. Jeśli jednak energia jest sprzedawana najemcom jako osobna usługa, akcyza może się pojawić.

Czy instalacja powyżej 1 MW zmienia sytuację podatkową?

Tak, w przypadku większych instalacji zwolnienie z akcyzy nie działa automatycznie i konieczna jest indywidualna analiza obowiązków podatkowych.

Absolwentka Public Relations, copywriterka z pasją do tworzenia treści, które są nie tylko ciekawe, ale i użyteczne dla czytelnika. Na co dzień zajmuje się content marketingiem i SEO, dbając o to, by słowa miały realny wpływ. W wolnym czasie planuje kolejne podróże i odkrywa nowe miejsca.