Czym jest rachunek zysków i strat?

Rachunek zysków i strat to jeden z kluczowych dokumentów, które pozwalają realnie ocenić sytuację finansową firmy. Jasno pokazuje, czy przedsiębiorstwo przynosi zyski, czy może generuje straty – i z jakich obszarów one wynikają. To narzędzie, które przydaje się nie tylko księgowym, ale każdemu, kto chce podejmować świadome decyzje biznesowe. W tym artykule tłumaczymy, czym jest rachunek zysków i strat, jak go sporządzić i jak wyciągać z niego praktyczne wnioski.

Co to jest rachunek zysków i strat?

Rachunek zysków i strat, nazywany też rachunkiem wyników, to jedno z podstawowych sprawozdań finansowych firmy. Przedstawia zestawienie przychodów i kosztów poniesionych w danym okresie – zwykle rocznym – oraz pokazuje, jaki jest końcowy wynik finansowy przedsiębiorstwa: zysk lub strata netto. Dzięki temu dokumentowi można w prosty sposób ocenić, czy firma działa efektywnie i czy jej działalność przynosi realne korzyści.

Dokument ten muszą przygotowywać firmy, które prowadzą pełną księgowość – czyli na przykład spółki z o.o., spółki akcyjne czy większe fundacje. To obowiązkowa część rocznego sprawozdania finansowego, które trafia m.in. do urzędu skarbowego i KRS.

Sprawdź również: Cash flow – do czego służy rachunek przepływów pieniężnych?

Jak wygląda rachunek zysków i strat?

Rachunek zysków i strat ma formę tabeli, w której krok po kroku pokazujemy, skąd firma miała pieniądze i na co je wydała. To taki finansowy storytelling, ale w liczbach. I choć brzmi poważnie – naprawdę da się go zrozumieć.

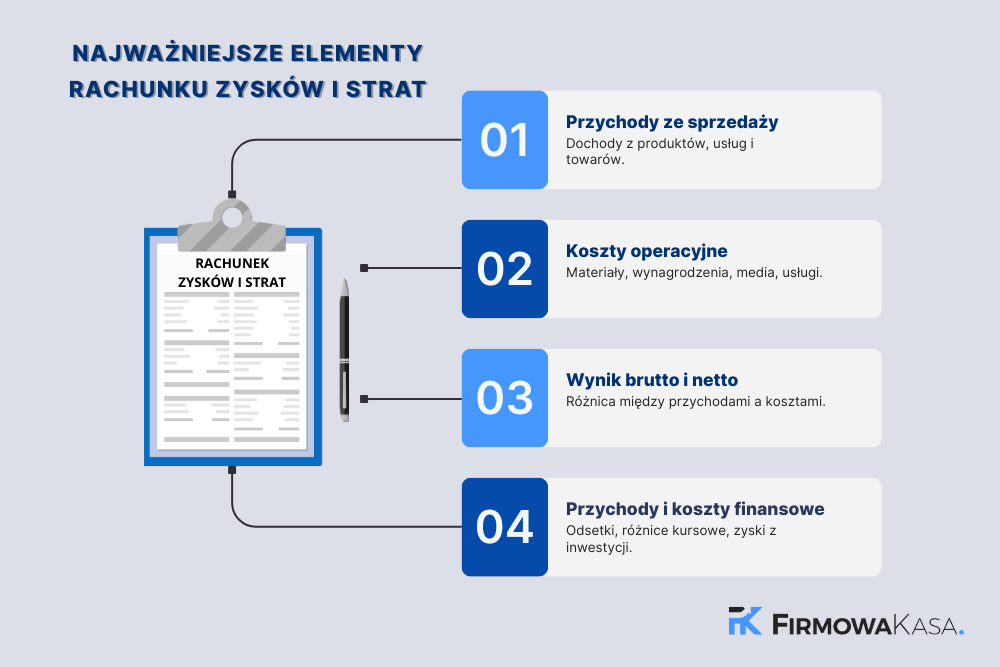

Co zawiera dokument?

W zestawieniu znajdziesz m.in.:

- przychody ze sprzedaży produktów, usług lub towarów,

- koszty działalności operacyjnej (np. surowce, pensje, media),

- przychody i koszty finansowe (np. odsetki, różnice kursowe),

- zysk lub strata brutto i netto.

Jak jest zbudowany?

Dane są prezentowane za bieżący rok i – dla porównania – za rok poprzedni. Dzięki temu łatwo wychwycić trendy, wzrosty, spadki i inne zmiany. Dla analityka to prawdziwa kopalnia wiedzy – ale również właściciel firmy może z tego wyciągnąć bardzo praktyczne wnioski.

Warianty rachunku zysków i strat: porównawczy i kalkulacyjny

W zależności od tego, jak księgowane są koszty, rachunek zysków i strat może być sporządzony w dwóch wersjach. To trochę jak dwa różne style raportowania – oba mówią to samo, ale innym językiem.

Wariant porównawczy

To najczęściej spotykany układ – szczególnie w mniejszych firmach. Pokazuje koszty według ich rodzaju (np. wynagrodzenia, amortyzacja, usługi obce). Łatwo zobaczyć, co pochłania najwięcej pieniędzy i jak zmienia się struktura wydatków.

Wariant kalkulacyjny

Ten sposób prezentacji stosują głównie większe firmy – np. produkcyjne. Koszty pokazane są tu według funkcji, czyli: ile kosztuje wytworzenie produktu, ile sprzedaż, a ile zarządzanie firmą. To bardziej rozbudowane podejście, ale daje głębszy wgląd w to, jak działa cały mechanizm.

Jak zrobić rachunek zysków i strat krok po kroku?

Zrobienie rachunku zysków i strat nie musi być czarną magią – nawet jeśli na pierwszy rzut oka wygląda jak coś dla księgowego z dyplomem. Oto, jak to rozłożyć na konkretne etapy:

- Zbierz dane finansowe – potrzebujesz informacji o przychodach, kosztach operacyjnych i finansowych oraz podatkach. Wszystko znajdziesz w księgach rachunkowych firmy.

- Wybierz wariant zestawienia – zdecyduj, czy chcesz użyć układu porównawczego (koszty według rodzaju) czy kalkulacyjnego (koszty według funkcji). To zależy od tego, jak Twoja firma prowadzi ewidencję kosztów.

- Wprowadź dane do tabeli – krok po kroku uzupełnij pozycje: najpierw przychody, potem koszty, a na końcu wylicz wynik finansowy brutto i netto. Możesz posłużyć się gotowym szablonem lub stworzyć zestawienie ręcznie.

- Sprawdź poprawność obliczeń – upewnij się, że wszystko się zgadza. Rachunek zysków i strat musi być spójny z bilansem i innymi dokumentami finansowymi.

- Zachowaj przejrzystość – pamiętaj, że ten dokument może trafić do urzędu, inwestora albo banku. Im czytelniejszy, tym lepiej.

Dla mikro i małych firm przewidziano możliwość stosowania uproszczonego rachunku zysków i strat. Taki dokument zawiera mniej pozycji i pozwala szybciej pokazać ogólny wynik. Wzory są dostępne na stronie Ministerstwa Finansów, a wiele programów księgowych umożliwia wygenerowanie gotowego zestawienia automatycznie.

Sprawdź również: Faktura uproszczona – kiedy możesz ją wystawić i jakie dane powinna zawierać?

Jak czytać i interpretować rachunek zysków i strat?

Samo sporządzenie dokumentu to jedno – ale co właściwie mówią te liczby?

Najważniejsze elementy, na które warto spojrzeć:

- przychody – czy rosną? z jakich źródeł pochodzą?

- koszty – które są najwyższe? da się je ograniczyć?

- zysk lub strata netto – czyli końcowy wynik, który pokazuje, czy firma zarabia.

Ciekawym wskaźnikiem jest też obrót, czyli łączna wartość sprzedaży. Znajdziesz go na początku dokumentu – to liczba, która mówi o skali działania firmy. Jeśli rośnie z roku na rok – to zwykle dobry sygnał.

Sprawdź również: Jakie są wskaźniki płynności finansowej firmy?

Podsumowanie – co warto zapamiętać?

Rachunek zysków i strat to więcej niż tabelka z liczbami. To opowieść o tym, jak firma zarabia i gdzie te pieniądze uciekają. Umiejętność czytania i analizowania tego dokumentu przydaje się nie tylko księgowym, ale każdemu, kto chce mieć kontrolę nad finansami firmy.

Wariant porównawczy czy kalkulacyjny – wybierz ten, który pasuje do specyfiki działalności. A jeśli masz wątpliwości, zawsze warto skonsultować się z księgowym. Bo lepiej wiedzieć, na czym się stoi – zwłaszcza finansowo.

Najczęściej zadawane pytania (FAQ)

Czym jest rachunek zysków i strat?

To zestawienie finansowe pokazujące, czy firma osiągnęła zysk czy stratę. Zawiera m.in. przychody, koszty oraz wynik finansowy netto.

Jak zrobić rachunek zysków i strat krok po kroku?

Zbierz dane z ksiąg rachunkowych, uporządkuj je zgodnie z wybranym wariantem (porównawczym lub kalkulacyjnym), podlicz wszystkie pozycje i wylicz wynik końcowy.

Czym różni się wariant porównawczy od kalkulacyjnego?

Wariant porównawczy pokazuje koszty według rodzaju (np. wynagrodzenia), a kalkulacyjny według funkcji (np. koszt sprzedaży). Wybór zależy od specyfiki firmy.

Jak odczytać obrót z rachunku zysków i strat?

Obrót to wartość przychodów ze sprzedaży. Znajdziesz go w górnej części dokumentu – pokazuje skalę działalności firmy.

Czy małe firmy mogą sporządzić uproszczony rachunek zysków i strat?

Tak, wiele mikroprzedsiębiorstw korzysta z uproszczonego wzoru, który jest prostszy, ale spełnia wymogi ustawowe.

Absolwentka Public Relations, copywriterka z pasją do tworzenia treści, które są nie tylko ciekawe, ale i użyteczne dla czytelnika. Na co dzień zajmuje się content marketingiem i SEO, dbając o to, by słowa miały realny wpływ. W wolnym czasie planuje kolejne podróże i odkrywa nowe miejsca.