Ugoda z dłużnikiem – kiedy warto pójść na kompromis

Nie każdy spór o pieniądze musi kończyć się w sądzie. Ugoda z dłużnikiem to rozwiązanie, które może pozwolić na szybsze odzyskanie części należności, ograniczenie kosztów i uniknięcie długotrwałego postępowania. W wielu przypadkach jest to także sposób na zachowanie poprawnych relacji biznesowych, nawet w trudnej sytuacji. W tym artykule wyjaśniamy, na czym polega ugoda, kiedy warto ją zawrzeć i jak przygotować dokument, który zabezpieczy interesy wierzyciela.

Czym jest ugoda z dłużnikiem?

Ugoda z dłużnikiem to formalne porozumienie pomiędzy wierzycielem a osobą lub firmą, która zalega ze spłatą zobowiązania. Jej istotą jest wypracowanie nowych, realnych do spełnienia warunków spłaty długu, tak aby obie strony odniosły korzyści. Wierzyciel rezygnuje zwykle z części roszczeń, takich jak odsetki czy koszty windykacji, a dłużnik zobowiązuje się do terminowego regulowania ustalonej kwoty.

W polskim prawie ugoda jest uregulowana w art. 917 i 918 Kodeksu cywilnego, gdzie określono, że przez ugodę strony czynią sobie wzajemne ustępstwa w celu uchylenia niepewności co do roszczeń lub zakończenia istniejącego sporu. Może ona dotyczyć zarówno zobowiązań prywatnych (np. pożyczek), jak i firmowych (np. niezapłaconych faktur).

Przykład:

Firma transportowa, która nie otrzymała zapłaty od klienta za usługę, może zaproponować ugodę, w której zgodzi się na spłatę w trzech ratach oraz rezygnację z naliczonych odsetek, pod warunkiem, że klient dotrzyma terminów płatności.

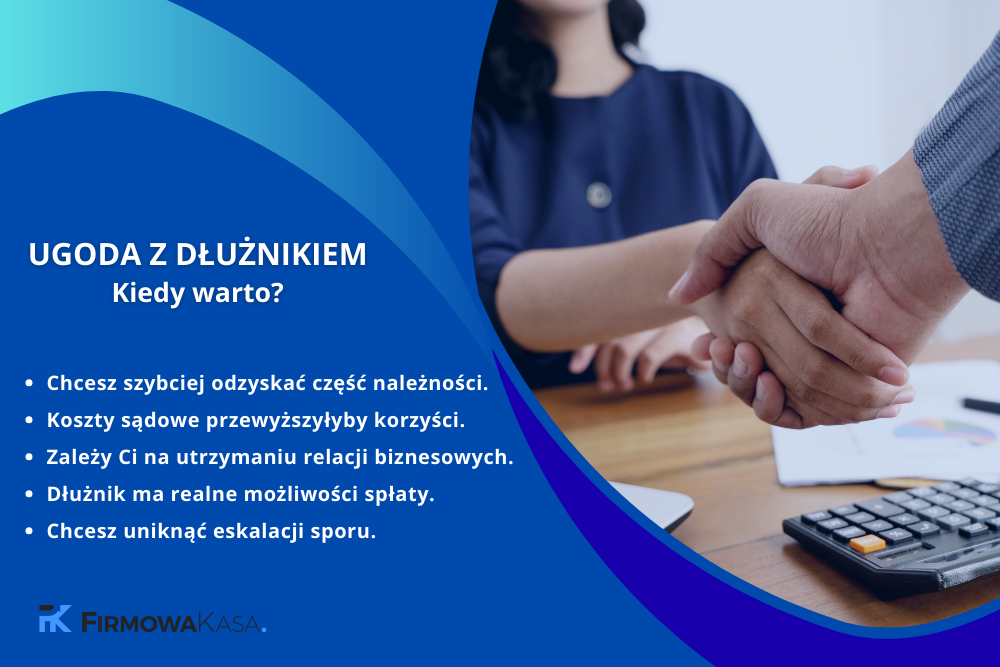

Kiedy warto zawrzeć ugodę z dłużnikiem?

Decyzja o zawarciu ugody z dłużnikiem powinna być poprzedzona analizą sytuacji finansowej oraz dotychczasowej postawy dłużnika. Najczęściej kompromis jest opłacalny, gdy:

-

dłużnik ma chwilowe problemy finansowe, ale posiada stabilne źródło dochodu (np. chwilowy przestój w działalności gospodarczej z powodu sezonowości rynku),

-

istnieje ryzyko niskiej skuteczności egzekucji komorniczej – w wielu przypadkach koszty egzekucji mogą przewyższyć odzyskaną kwotę,

-

spór dotyczy stosunkowo niewielkiej kwoty i skierowanie sprawy do sądu byłoby nieopłacalne,

-

dłużnik wykazuje dobrą wolę – kontaktuje się, odpowiada na wezwania, proponuje plan spłaty,

-

ważne są relacje biznesowe – np. dłużnik jest stałym klientem lub dostawcą i obie strony chcą kontynuować współpracę w przyszłości.

Dodatkowo warto pamiętać, że ugoda z dłużnikiem może być korzystna, jeśli chcesz uniknąć negatywnego PR-u lub eskalacji konfliktu, szczególnie w środowiskach, gdzie opinia ma duże znaczenie.

Zalety ugody

Ugoda z dłużnikiem to rozwiązanie, które często pozwala odzyskać przynajmniej część należności, zamiast ryzykować długotrwałą i kosztowną batalię sądową. Do największych zalet należą:

-

Szybsze odzyskanie pieniędzy – bez wielomiesięcznego czekania na wyrok i egzekucję.

-

Oszczędność kosztów – brak opłat sądowych, kosztów zastępstwa procesowego czy komorniczych.

-

Elastyczność – możliwość ustalenia dogodnego harmonogramu spłat, np. w ratach miesięcznych lub kwartalnych.

-

Mniejsze ryzyko całkowitej utraty długu – nawet jeśli odzyskasz tylko część kwoty, często jest to lepsze niż brak spłaty w ogóle.

-

Ochrona relacji biznesowych – w wielu branżach utrzymanie dobrych stosunków z kontrahentami ma większą wartość niż jednorazowe dochodzenie pełnej kwoty.

Przykład:

Wierzyciel zgadza się na rozłożenie długu na sześć równych rat i zredukowanie odsetek o połowę, dzięki czemu dłużnik jest w stanie uregulować zobowiązanie bez nadmiernego obciążenia finansowego.

Sprawdź również: Jak odzyskać należności?

Wady i ryzyka

Mimo licznych plusów, ugoda z dłużnikiem wiąże się również z zagrożeniami, o których warto pamiętać:

-

Brak gwarancji wykonania zobowiązania – nawet po podpisaniu ugody dłużnik może przestać płacić.

-

Konieczność ustępstw – wierzyciel często musi zrezygnować z części należności lub odsetek.

-

Potencjalne wydłużenie procesu odzyskiwania długu – jeśli dłużnik przestanie spłacać raty, trzeba będzie ponownie podjąć kroki prawne.

-

Ryzyko złej wiary dłużnika – niektórzy podpisują ugodę tylko po to, by zyskać czas i uniknąć natychmiastowej egzekucji.

Dlatego przed podpisaniem porozumienia warto sprawdzić historię płatniczą dłużnika, poprosić o dodatkowe zabezpieczenia i sporządzić dokument w sposób profesjonalny.

Sprawdź również: Co zrobić, gdy klient nie płaci na czas?

Co powinna zawierać ugoda z dłużnikiem?

Aby ugoda była skuteczna i zabezpieczała interesy wierzyciela, powinna zawierać:

-

Pełne dane stron – imię, nazwisko/nazwa firmy, adres, NIP/PESEL.

-

Szczegółowy opis zadłużenia – pierwotna kwota, tytuł zobowiązania, termin wymagalności.

-

Ustalona kwota po negocjacjach – jeśli nastąpiło obniżenie długu lub rezygnacja z odsetek.

-

Jasny harmonogram spłat – wysokość rat, terminy, sposób płatności.

-

Zabezpieczenie ugody – np. weksel in blanco, poręczenie osoby trzeciej, zastaw, hipoteka.

-

Konsekwencje naruszenia warunków – możliwość natychmiastowego skierowania sprawy do sądu lub naliczenia dodatkowych odsetek.

-

Formę pisemną i podpisy stron – najlepiej z datą i miejscem podpisania.

Warto też rozważyć zastrzeżenie, że w przypadku braku zapłaty w terminie ugoda traci moc, a cała pozostała kwota staje się natychmiast wymagalna.

Kiedy lepiej nie zawierać ugody?

Ugoda z dłużnikiem nie jest uniwersalnym rozwiązaniem. Są sytuacje, w których lepiej z niej zrezygnować i od razu skierować sprawę na drogę sądową:

-

dłużnik unika kontaktu lub notorycznie nie dotrzymuje ustaleń,

-

istnieją przesłanki, że jest trwale niewypłacalny (np. brak majątku, zajęcia komornicze na innych wierzycieli),

-

kwota długu jest na tyle wysoka, że warto dochodzić pełnej należności w sądzie,

-

wcześniejsze próby polubownego rozwiązania sporu zakończyły się niepowodzeniem,

-

dłużnik składa sprzeczne lub niewiarygodne deklaracje co do swojej sytuacji finansowej.

Podsumowanie. Ugoda z dłużnikiem – czy warto?

Ugoda z dłużnikiem może być skutecznym narzędziem w odzyskiwaniu należności – pod warunkiem, że jest dobrze przygotowana i zawarta z rzetelną osobą lub firmą. Pozwala uniknąć kosztów sądowych, skraca czas odzyskiwania pieniędzy i może uratować relacje biznesowe. Z drugiej strony wymaga ustępstw, a ryzyko braku realizacji porozumienia zawsze istnieje. Dlatego przed jej podpisaniem warto przeanalizować wszystkie „za” i „przeciw” oraz zadbać o solidne zabezpieczenia.

Sprawdź również: Windykacja Online – Ranking Firm 2025

FAQ – Ugoda z dłużnikiem

Czym jest ugoda z dłużnikiem?

Ugoda z dłużnikiem to porozumienie, w którym wierzyciel i dłużnik ustalają nowe warunki spłaty długu, często z częściową rezygnacją z odsetek lub rozłożeniem zobowiązania na raty.

Kiedy warto zawrzeć ugodę z dłużnikiem?

Warto rozważyć ugodę, gdy dłużnik ma realne możliwości spłaty, wykazuje chęć współpracy i koszty sądowe mogłyby przewyższyć korzyści z procesu.

Jakie są zalety ugody z dłużnikiem?

Do głównych zalet należą szybsze odzyskanie pieniędzy, niższe koszty, mniej formalności i możliwość zachowania relacji biznesowych.

Jakie ryzyka niesie ugoda z dłużnikiem?

Główne ryzyka to brak gwarancji spłaty, konieczność ustępstw oraz możliwość, że dłużnik podpisze ugodę tylko po to, by zyskać czas.

Czy ugoda z dłużnikiem musi być pisemna?

Tak, dla celów dowodowych ugoda powinna być zawarta na piśmie i podpisana przez obie strony.

Absolwentka Public Relations, copywriterka z pasją do tworzenia treści, które są nie tylko ciekawe, ale i użyteczne dla czytelnika. Na co dzień zajmuje się content marketingiem i SEO, dbając o to, by słowa miały realny wpływ. W wolnym czasie planuje kolejne podróże i odkrywa nowe miejsca.