Do jakiej kwoty CIT 9%? Kto może płacić mniej w 2024?

Obniżona stawka podatku dochodowego od osób prawnych (CIT) jest przeznaczona dla małych podatników i osób rozpoczynających działalność gospodarczą. Jakie dokładnie warunki trzeba spełnić, żeby płacić 9, a nie 19% tego podatku? Jakich przychodów nie możesz przekroczyć?

Jakie są stawki CIT?

CIT to podatek dochodowy od osób prawnych. Dochody objęte CIT-em obejmują zyski, jakie przedsiębiorstwo osiągnęło w danym okresie rozliczeniowym. Płacą go spółki akcyjne, spółki z ograniczoną odpowiedzialnością, spółki osobowe (np. spółki jawne, partnerskie) oraz inne osoby prawne. Stawka podatku CIT wynosi 19% i 9% – dla małych podatników i firm, które rozpoczynają działalność. Sprawdź w jakich sytuacjach można liczyć na preferencyjne rozliczenie.

Przychód a dochód: Jaka jest między nimi różnica?

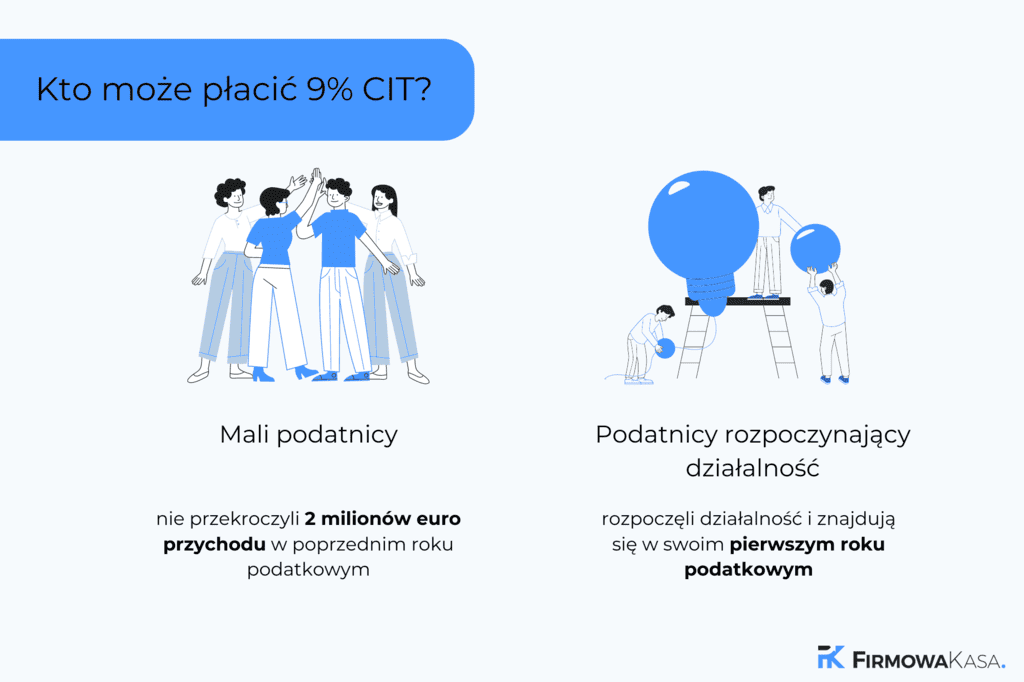

9% CIT w 2024: Dla kogo?

Status małego podatnika to określenie stosowane w systemach podatkowych, które przewidują preferencyjne warunki opodatkowania dla przedsiębiorstw osiągających ograniczone dochody lub spełniających inne określone kryteria. W przypadku podatku dochodowego od osób prawnych (CIT), status małego podatnika oznacza możliwość skorzystania z niższej stawki podatku.Od 2024 roku małym podatnikiem jest firma, której przychód ze sprzedaży w poprzednim roku (wraz z kwotą VAT) nie przekroczył wartość 2 000 000 euro. Przeliczenia kwoty na złotówki należy dokonać zgodnie ze średnim kursem NBP oraz zaokrąglić do pełnych tysięcy. Po dokonaniu przeliczenia limit, którego nie może przekroczyć mały podatnik to 9 218 000 zł.

Zobacz jakie są najlepsze oferty kredytów dla firm

Firma rozpoczynająca działalność

Status firmy rozpoczynającej działalność odnosi się do określonych ulg lub ułatwień podatkowych przewidzianych dla nowo powstałych przedsiębiorstw. Celem tych ulg jest zachęcenie do rozwoju nowych firm, a także pomaganie im w początkowym okresie, kiedy mogą być obciążone różnymi kosztami związanymi z rozruchem i rozwijaniem działalności.

Osoba prawna jest podatnikiem rozpoczynającym działalność, jeżeli znajduje się w swoim pierwszym roku podatkowym (nie prowadził działalności w roku ubiegłym). Warto podkreślić, że statusu firmy rozpoczynającej działalność nie uzyska organizacja, która powstała w skutek restrukturyzacji i przez przekształcenie firmy osoby fizycznej lub spółki niebędącej osobą prawną w inny rodzaj działalności. Podobnie z preferencyjnej stawki nie skorzystają też firmy, do których wniesiono przedsiębiorstwo o wartości powyżej 10 tys. euro.

Zastanawiasz się gdzie otworzyć konto firmowe? Sprawdź ranking

Studentka dziennikarstwa i komunikacji społecznej, pasjonująca się odkrywaniem nowych tematów ze świata biznesu. Na portalu Firmowa Kasa informuje między innymi o faktoringu, finansach osobistych i strategiach rozwoju.