Na czym polega leasing samochodu osobowego? Sprawdź kluczowe warunki, zanim podpiszesz umowę

Dzięki leasingowi samochodu osobowego zyskasz auto do użytku firmowego i prywatnego, które albo zwrócisz firmie leasingowej na koniec umowy, albo wykupisz za niewygórowaną kwotę, np. 1% wartości pojazdu. Leasing – w przeciwieństwie do kredytu bankowego – polega na użyczeniu samochodu, a nie pieniędzy na jego zakup. Co się z tym wiąże? Sprawdź, na co zwracać uwagę, analizując oferty firm leasingowych. Dowiedz się, czym się różnią rodzaje leasingu – także na gruncie podatkowym.

Sprawdź Ranking Firm Leasingowych, które finansują nie tylko samochody osobowe, ale także auta dostawcze, maszyny budowlane czy sprzęt medyczny dla przedsiębiorstw.

Sprawdź Ranking Firm Leasingowych, które finansują nie tylko samochody osobowe, ale także auta dostawcze, maszyny budowlane czy sprzęt medyczny dla przedsiębiorstw.

Na czym polega leasing samochodu osobowego?

W leasingu samochodu osobowego firma leasingowa (leasingodawca) udostępnia odpłatnie pojazd klientowi (leasingobiorcy) na warunkach określonych w umowie.

Leasingobiorca jest użytkownikiem auta, opłacającym comiesięczne raty, a leasingodawca – właścicielem, który ma prawo do narzucenia dodatkowych warunków korzystania z samochodu, np. limitu kilometrów w ciągu roku. Umowa leasingu przewiduje albo zwrot leasingowanego pojazdu właścicielowi, albo końcowy wykup przez użytkownika.

Przedsiębiorca korzystający z leasingu niższych rat KINTO One (Toyota) może wybrać 1 z 3 opcji zakończenia umowy. Źródło: https://www.toyotabank.pl/leasing-nizszych-rat

Dla kogo jest leasing samochodów osobowych?

Możesz wziąć pojazd osobowy w leasing jako osoba prywatna, która nie prowadzi działalności gospodarczej, lub przedsiębiorca. W pierwszym przypadku mówimy o leasingu konsumenckim. Osoby prywatne rzadziej korzystają z tej formy finansowania samochodów osobowych w porównaniu z właścicielami biznesów. Dla nich jedną z największych zalet jest optymalizacja podatkowa.

Ten poradnik opisuje, jakie wymogi musi spełnić przedsiębiorca zainteresowany leasingiem samochodów osobowych. Wyjaśniliśmy, co trzeba przemyśleć przed podpisaniem umowy leasingu, niezależnie od tego, czy planujesz zwrot samochodu, czy wykupić pojazd na jej koniec.

Potrzebujesz auta do transportu towarów? Sprawdź, jak wybrać ofertę leasingu samochodu dostawczego.

Jaki samochód osobowy najlepiej wziąć w leasing – nowy czy używany?

Leasing samochodowy obejmuje zarówno nowe, jak i używane pojazdy osobowe, ale nie każda firma sfinansuje auto z drugiej ręki. Największe różnice między leasingiem nowego samochodu a używanego występują już przed podpisaniem umowy. Leasingodawcy biorą pod uwagę termin jej wygaśnięcia, wyznaczając maksymalny wiek pojazdu, np. 8 lat w dniu zakończenia umowy. To oznacza, że możesz leasingować 5-letni samochód osobowy przez 3 lata.

Przykłady marek dostępnych w leasingu samochodów osobowych. Źródło: https://efl.pl/pl/oferta-leasing/samochod-osobowydostawczy

Kluczowe są także większe koszty (np. opłacenie rzeczoznawcy, wyższy czynsz inicjalny, brak gwarancji) i dokument sprzedaży (np. komisy sprzedające używane auta wystawiają często fakturę VAT marżę, a nie fakturę z 23% VAT-em, więc w przypadku leasingu operacyjnego należałoby go doliczyć).

W obu przypadkach możesz sprowadzić samochód osobowy z zagranicy.

| Nowy samochód osobowy | Używany samochód osobowy | |

| Wycena rzeczoznawcy | Brak | Dodatkowa opłata po stronie leasingobiorcy |

| Dokument zakupu a rodzaj leasingu | Faktura z 23% VAT, leasing finansowy i operacyjny | Jeśli sprzedawca wystawia fakturę VAT marża, leasing finansowy jest opłacalniejszy. W leasingu operacyjnym należy doliczyć 23% VAT-u do każdej raty, przez co auto drożeje |

| Dostępność pojazdów | Jedyne ograniczenie może stanowić maksymalna wartość leasingowanego mienia | Kluczowy jest wiek auta (np. maksymalnie 5 lat) i suma wieku pojazdu oraz okresu umowy (np. maksymalnie 8 lat) |

| Czynsz inicjalny | Już od 0% | Minimalna wpłata początkowa wynosi nawet 10% wartości pojazdu |

| Źródło | Autoryzowany dealer | Autoryzowany dealer, komis, niechętnie od osób prywatnych lub firmy sprzedającej pojazd okazjonalnie |

Limity do 150 000 zł i 225 000 zł w leasingu samochodowym – netto czy brutto?

Wartość pojazdu ma wpływ na to, ile wydatków związanych z leasingowanym samochodem osobowym zaliczysz do kosztów uzyskania przychodów.

To, czy limit 150 000 zł dla aut spalinowych i hybrydowych oraz 225 000 zł dla aut elektrycznych jest traktowany jako netto, czy brutto, zależy od możliwości odliczenia podatku VAT i sposobu korzystania z auta.

Limity 150 000 zł brutto (121 951 netto) i 225 000 zł brutto (182 927 zł netto) dotyczą nievatowców (bez względu na sposób użytkowania samochodu). Szczegóły obowiązujące vatowców przedstawiliśmy w poniższej tabeli (źródło).

| Samochód osobowy spalinowy lub hybrydowy | Samochód osobowy elektryczny | |

| Użytek firmowy – odliczenie 100% VAT | 150 000 zł netto (184 500 zł brutto) | 225 000 zł netto (276 750 zł brutto) |

| Użytek mieszany (służbowy i prywatny) – odliczenie 50% VAT | 134 529 zł netto (165 470 zł brutto) | 201 794 zł netto (248 206 zł brutto) |

Jeśli cena samochodu nie przekracza wskazanych wartości granicznych, możesz zaliczyć 100% czynszu inicjalnego i rat leasingowych do kosztów uzyskania przychodu. Jeżeli wartość pojazdu jest wyższa, czynsz inicjalny i rata w części kapitałowej są rozliczane proporcjonalnie. Powyższy limit nie dotyczy części odsetkowej raty (jest odliczana w całości).

Leasing samochodu osobowego a podatek VAT

Odliczenie podatku VAT od samochodu osobowego w leasingu zależy od sposobu użytkowania pojazdu:

- 50% podatku VAT odliczają przedsiębiorcy używający auta w celach służbowych i prywatnych, czyli w sposób mieszany.

- 100% podatku VAT odliczają przedsiębiorcy wykorzystujący samochód wyłącznie służbowo. Muszą prowadzić ewidencję przebiegu pojazdu, zgłosić pojazd na formularzu VAT-26 do urzędu skarbowego i przygotować regulamin użytkowania auta w firmie.

Wydatki eksploatacyjne i paliwo w leasingu samochodu osobowego

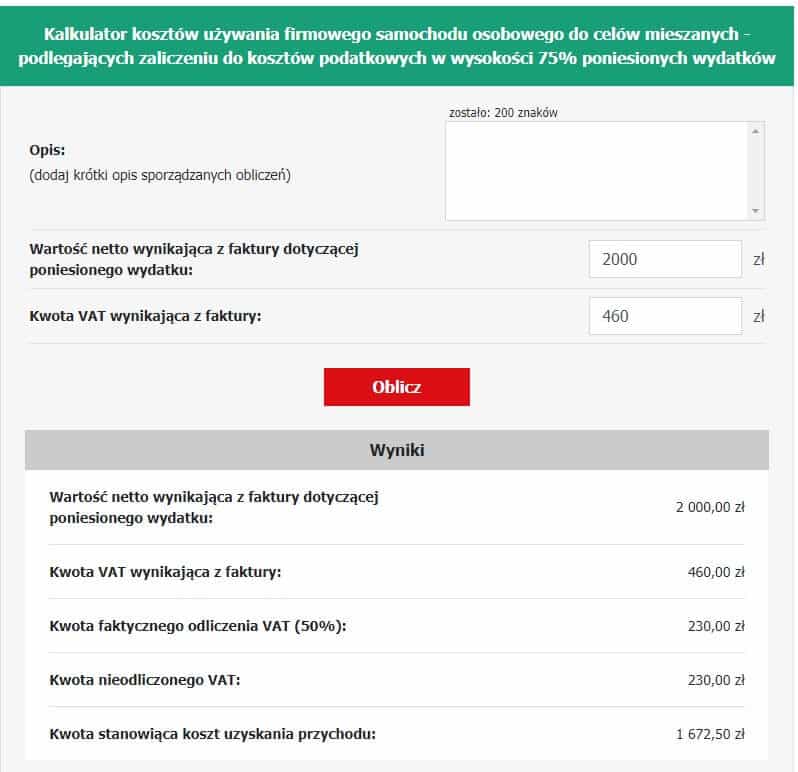

Tutaj również kierujemy się sposobem użytkowania samochodu. Jeśli wykorzystujesz go tylko w firmie, odliczysz 100% wydatków od kosztów uzyskania przychodu. W przypadku przeznaczenia mieszanego kosztem podatkowym jest 75% wartości faktury, przy czym w obliczaniu tej kwoty uwzględnia się także nieodliczony VAT. Jeśli wydasz na paliwo 2460 zł brutto, ujmiesz w kosztach uzyskania przychodów 1672,50 zł.

Źródło: https://kalkulatory.gofin.pl/kalkulatory/kalkulator-kosztow-uzywania-firmowego-samochodu-osobowego-do-celow-mieszanych-podlegajacych-zaliczeniu

Rodzaje leasingu samochodu osobowego

- Leasing operacyjny (bieżący) – najpopularniejsza forma leasingu, w ramach której przedsiębiorca może zaliczyć opłatę wstępną i całe raty do kosztów uzyskania przychodów. Umowa leasingu operacyjnego obowiązuje przez co najmniej 2 lata. Po tym czasie leasingobiorca może wykupić samochód za niewielką kwotę, np. 1% jego wartości. Leasing operacyjny samochodu osobowego jest traktowany jako usługa, więc stosuje się 23% VAT-u.

- Leasing finansowy (kapitałowy) – traktowany zwykle jako dostawa towaru, co sprawia, że jest opodatkowany taką samą stawką VAT jak finansowany środek trwały. Firmy wybierają ten wariant do sfinansowania np. sprzętu medycznego (8% VAT), ale jest rekomendowany również w przypadku zakupu samochodu, szczególnie używanego, na fakturę VAT marża. Przedsiębiorca ma prawo do uwzględnienia odpisów amortyzacyjnych i części odsetkowej rat w kosztach uzyskania przychodów. Samochód jest środkiem trwałym użytkownika od początku umowy, więc staje się jego własnością po opłaceniu ostatniej raty. Wtedy mamy do czynienia z tzw. bezwarunkową opcją wykupu.

- Leasing zwrotny – działa jak leasing operacyjny lub finansowy, przy czym firma leasingowa najpierw wykupuje samochód osobowy od klienta, a następnie leasinguje ten sam pojazd. W tym wariancie głównym celem jest szybkie pozyskanie gotówki i możliwość dalszego użytkowania tego samego środka trwałego.

| Leasing operacyjny samochodu osobowego | Leasing finansowy samochodu osobowego | |

| Charakter na gruncie prawnym | Usługa | Dostawa towaru (w przypadku bezwarunkowej opcji wykupu, czyli kiedy ostatnia rata pełni funkcję opłaty za wykup) |

| Właściciel pojazdu | Leasingodawca | Leasingodawca |

| Odpisy amortyzacyjne | Leasingodawca | Leasingobiorca |

| Wykup pojazdu | Opcjonalny | Własność pojazdu przechodzi na użytkownika po opłaceniu ostatniej raty |

| Okres umowy | Minimum 2 lata (40% normatywnego okresu amortyzacji), brak górnej granicy | Dowolne ustalenia, minimum 12 miesięcy |

| Podatek VAT | Doliczany do opłaty wstępnej i każdej raty leasingowej | Płatny z góry (firmy leasingowe oferują „refinansowanie” VAT-u) |

| Koszty uzyskania przychodu (zgodnie z obowiązującymi limitami) | Czynsz inicjalny, część kapitałowa i odsetkowa raty, wydatki eksploatacyjne | Odpisy amortyzacyjne, część odsetkowa raty, wydatki eksploatacyjne |

Dowiedz się więcej o różnicach między leasingiem operacyjnym a finansowym.

Leasing a kredyt bankowy

Elastyczny leasing jest konkurencyjny wobec kredytów bankowych pod wieloma względami: całkowitych kosztów, korzyści podatkowych czy warunków do spełnienia. Ponadto sprzyja wymianie samochodu osobowego na nowszy model za kilka lat.

Kredyt bankowy wiąże się z m.in.:

- rygorystyczną oceną zdolności kredytowej,

- kompletowaniem bogatej dokumentacji finansowej, w przypadku firmy – także rejestrowej,

- ograniczeniem dostępności dla nowych i/lub młodych firm.

Leasing a wynajem długoterminowy

O ile te formy finansowania są zbliżone, o tyle można wskazać różnice między wynajmem długoterminowym a leasingiem, zwłaszcza pod kątem kosztów, zakończenia umowy czy dodatkowych usług. Musimy jednak podkreślić, że poniższa lista nie jest sztywnym podziałem, istnieją bowiem oferty leasingu, które mają cechy charakterystyczne dla wynajmu.

- Wykup samochodu osobowego – wynajmowane auto jest zwracane finansującemu. Co prawda wykup jest możliwy, ale odpowiada wartości rynkowej pojazdu, a nie tak symbolicznej kwocie jak w klasycznym leasingu.

- Rata miesięczna – wynajmując długoterminowo samochód, płacisz za jego użytkowanie i prognozowaną utratę wartości auta w czasie, co pozwala na obniżenie raty nawet do kilkuset złotych. Tak działa tzw. leasing niskich rat, np. Audi Perfect Lease czy KINTO One (Toyota). W standardowym leasingu spłacasz także część wartości pojazdu. Im większą wartość auta spłacisz, tym niższa będzie kwota wykupu.

- Czynsz inicjalny (wkład własny) – czynsz zerowy jest stosowany zarówno w leasingu, jak i wynajmie długoterminowym. Co ciekawe, także w tej drugiej formie opłata wstępna może wynieść nawet do 30% wartości auta.

- Ograniczenia w użytkowaniu – w wynajmie długoterminowym, który zakłada zwrot samochodu finansującemu, raczej nie dostaniesz zgody na tuning auta. W obu przypadkach umowa może wyznaczać limit kilometrów.

- Usługi serwisowe – mogą być dobrowolne w leasingu i obligatoryjne w wynajmie długoterminowym. Firmy tworzą pakiety serwisowe, różniące się m.in. zakresem naprawy i wymiany części pojazdu, pomocą assistance czy zasadami przyznawania samochodu zastępczego.

Symboliczny wykup (1%) może okazać się nieosiągalny w przypadku 2-letniej umowy leasingu i niskim czynszu inicjalnym. Źródło: https://efl.pl/pl/oferta-leasing/samochod-osobowydostawczy

Jakie dokumenty są potrzebne do leasingu samochodu?

W procedurze uproszczonej leasingodawca wymaga zwykle złożenia wniosku i dokumentów rejestrowych firmy, które różnią się dla poszczególnych form przedsiębiorstwa.

- W przypadku jednoosobowej działalności gospodarczej wystarczy zwykle potwierdzenie wpisu do CEIDG, zaświadczenie o nadaniu NIP-u i REGON-u oraz kopia Twojego dowodu osobistego.

- Jeśli leasingobiorcą będzie spółka cywilna, musi okazać także umowę z aneksami i kopie dowodów wspólników.

- Spółki prawa handlowego przedstawiają również umowę z aneksami – lecz w formie aktu notarialnego – i wypis z KRS.

Oczywiście firma leasingowa weryfikuje kondycję finansową klienta pod kątem historii kredytowej i co za tym idzie – wiarygodności płatniczej. Im mniejsze ryzyko kredytowe, tym lepsza oferta cenowa.

Leasingodawca może nie tylko pobrać raport z BIK-u (Biura Informacji Kredytowej), ale także poprosić o dostarczenie m.in.:

- deklaracji podatkowych,

- zaświadczeń o niezaleganiu wobec urzędu skarbowego i ZUS-u,

- bilansu i rachunku zysków i strat.

Te dokumenty są wymagane w procedurze standardowej, która często umożliwia leasingowanie mienia o wyższej wartości w porównaniu z procedurą uproszczoną.

Czy można podpisać umowę leasingu bez BIK? Przeczytaj, jak firmy leasingowe rekompensują sobie wyższe ryzyko.

Czy nowej lub młodej firmie uda się wziąć auto osobowe w leasing?

Tak, ale po pierwsze – będzie miała węższy wybór, po drugie – firma leasingowa może wymagać wyższej wpłaty własnej (czynszu inicjalnego), a nawet dodatkowych zabezpieczeń, np.:

- weksla in blanco,

- ustanowienia hipoteki,

- blokady na rachunku bankowym.

Standardem jest co najmniej 6-miesięczny okres aktywności. Nieliczni podpisują umowy leasingu ze świeżo założonymi firmami, czyli już od 1. dnia działalności gospodarczej.

Czy musisz mieć prawo jazdy, aby wziąć samochód osobowy w leasing?

Nie, zwłaszcza kiedy chcesz leasingować pojazd jako przedsiębiorca i udostępniać go pracownikowi. Również freelancer prowadzący jednoosobową działalność gospodarczą i niemający prawka może wziąć samochód w leasing, jeśli zakłada, że pomoże mu „szofer” (np. osoba współpracująca przy prowadzeniu działalności gospodarczej), który będzie go wozić chociażby na spotkania z klientami.

Niemniej jednak brak prawa jazdy leasingobiorcy wiąże się z dodatkowymi formalnościami.

Musisz uargumentować, dlaczego zamierzasz wziąć samochód w leasing, i wskazać głównego użytkownika auta. Pamiętaj, że leasingodawca ma prawo do naliczenia dodatkowej opłaty z tego tytułu. Uwaga – kierowcę należy zgłosić także ubezpieczycielowi.

Zarejestrowanie samochodu osobowego w leasingu

Firma leasingowa jest właścicielem pojazdu w okresie obowiązywania umowy, więc musi go zarejestrować. W tym celu złoży komplet dokumentów w wydziale komunikacji, zanim przekaże samochód w Twoje ręce. Jedyne, co leży po Twojej stronie, to wniesienie opłat za formalności: ponosisz rzeczywiste koszty rejestracji auta i prowizję dla leasingodawcy, zwykle od ok. 150 zł do 200 zł.

Dokumenty do przerejestrowania samochodu po leasingu

Stawisz się w urzędzie, dopiero kiedy wykupisz samochód, ponieważ wtedy prawo własności zostanie przeniesione na Ciebie.

Aby przerejestrować auto po leasingu, musisz przedstawić:

- wniosek o przerejestrowanie samochodu,

- dowód rejestracyjny z aktualnym badaniem technicznym,

- tablice rejestracyjne,

- kartę pojazdu (uwaga – nie będzie wydawana od 4 września 2022 roku),

- fakturę wykupu od leasingodawcy,

- ważną polisę OC,

- numer KRS firmy leasingowej (opcjonalnie – nie każdy urząd go wymaga),

- dowód osobisty – w przypadku osoby fizycznej, dokumenty rejestrowe – w przypadku firmy, np. zaświadczenie o wpisie do CEIDG, wypis z KRS czy umowa spółki.

Jeśli nie możesz stawić się osobiście w wydziale komunikacji, musisz udzielić innej osobie pisemnego pełnomocnictwa. Teoretycznie część formalności można załatwić online, przynajmniej w części urzędów, ale praktycznie – nie unikniesz albo wysyłki dokumentów pocztą, albo osobistej wizyty.

Ile kosztuje leasing samochodu osobowego?

Na koszt leasingu wpływa wiele czynników, m.in.:

- wartość pojazdu,

- konfiguracja wyposażenia,

- wkład własny,

- okres finansowania,

- maksymalny roczny limit kilometrów.

Pamiętaj, że co najmniej część wydatków związanych z leasingowanym autem możesz zaliczyć do kosztów uzyskania przychodów, co czyni leasing opłacalniejszym.

Załóżmy, że interesuje Cię ŠKODA Superb Combi (130 900 zł brutto) w modelu ŠKODA Leasing Niskich Rat, w którym spłacasz utratę wartości pojazdu w czasie. Po wniesieniu ostatniej raty leasingowej albo wykupujesz auto, albo zwracasz je dealerowi.

Źródło: https://kalkulator.skoda-auto.pl/skoda_leasing_niskich_rat

Jeśli wpłacisz 10% czynszu inicjalnego i podpiszesz umowę na 4 lata, będziesz płacić co miesiąc ok. 1600 zł netto. Dzięki kalkulatorowi leasingu samochodu osobowego oszacujesz wysokość rat leasingowych, ale pamiętaj, że to orientacyjna kalkulacja. Nie uwzględnia licznych indywidualnych aspektów, więc oferta przygotowana przez przedstawiciela firmy leasingowej może się różnić.

Jakie są koszty leasingu samochodu osobowego?

- Czynsz inicjalny (opłata wstępna) – ma charakter jednorazowego, bezzwrotnego wkładu własnego, który wynosi od 0% do nawet 45% wartości samochodu. Czynsz inicjalny może obniżyć wysokość rat leasingowych i kwoty wykupu. Firmy leasingowe wymagają wyższych opłat wstępnych od klientów z niską zdolnością kredytową i/lub prowadzących firmę od kilku miesięcy, a nawet tygodni.

- Raty leasingowe – składają się z części odsetkowej i kapitałowej. Pierwsza wynika z oprocentowania leasingu, a druga z wartości samochodu. Jak w przypadku kredytu firmowego, leasingobiorca może wybrać oprocentowanie zmienne, na które składa się marża firmy leasingowej i stawka WIBOR. Co prawda oprocentowanie stałe, niezależne od WIBOR-u, daje gwarancję niezmiennych rat leasingowych, ale nie musi się najbardziej opłacać. Poproś doradcę finansowego o przedstawienie co najmniej kilku kalkulacji, uwzględniających niekorzystne i sprzyjające zmiany stóp procentowych w przyszłości.

- Wykup samochodu (opcjonalnie) – wartość końcowa pojazdu wynosi od kilku do kilkudziesięciu procent.

- Ubezpieczenie – umowa leasingu obliguje Cię do wykupienia OC i AC. Zdarza się, że firmy leasingowe narzucają zakup całych pakietów: OC + AC + NNW + assistance. Leasingodawca może Ci albo zarekomendować ubezpieczenie pojazdu w jednym ze współpracujących zakładów ubezpieczeń, albo zezwolić na samodzielny wybór ochrony (za dodatkową opłatą). Jeśli decydujesz się na nowy samochód, przemyśl ubezpieczenie GAP, które uzupełnia różnicę między odszkodowaniem z AC a kwotą do spłaty.

- Serwis – opłata serwisowa, uiszczana wraz z ratami leasingowymi, pokrywa zarówno koszty eksploatacji samochodu (np. sezonową wymianę opon), jak i usługi związane z awarią pojazdu (np. wynajem samochodu zastępczego).

Dodatkowe opłaty leasingowe – przykłady z cenników

Pamiętaj, aby zajrzeć do tabeli opłat i prowizji, zanim podpiszesz umowę leasingu samochodu osobowego. Opłaty wynikające ze zmian w umowie czy podjęcia dodatkowych czynności administracyjnych wynoszą nawet kilkaset złotych. Niżej podaliśmy przykładowe kwoty netto.

Zapłacisz firmie leasingowej za m.in.:

- upoważnienie zezwalające na użytkowanie samochodu osobowego przez osobę trzecią (300 zł),

- przygotowanie aneksu do umowy leasingu w związku ze zmianą formy prawnej Twojej firmy (200 zł),

- zmiany w harmonogramie rat leasingowych (500 zł, przy czym opłata może być wyższa, jeśli modyfikacja wynika z nieterminowych płatności),

- wydanie zgody na modernizację pojazdu (250 zł w przypadku zmian technicznych, 50 zł w przypadku innych, np. oklejenia pojazdu),

- wystąpienie o wydanie duplikatu dowodu rejestracyjnego, jeśli go zgubisz lub zniszczysz (100 zł + realne koszty),

- obsługę mandatu (100 zł),

- udzielenie informacji krajowym i zagranicznym organom ścigania lub administracji

- (100 zł),

- wezwanie do zapłaty zaległej raty (50 zł za monit papierowy, 5 zł za monit telefoniczny),

- opóźniony wykup samochodu po zakończeniu umowy leasingu operacyjnego, np. powyżej 30 dni (500 zł).

Najczęściej zadawane pytania o leasing samochodów osobowych

Czy można skrócić czas trwania umowy leasingu?

Tak, ale przedterminowe zakończenie umowy na wniosek leasingobiorcy skutkuje zwykle wniesieniem dodatkowej opłaty, np. 750 zł netto. Jeśli chcesz zrestrukturyzować umowę, zapłacisz nawet równowartość ostatniej zafakturowanej raty leasingowej, przy czym minimalna opłata może wynosić np. 1000 zł, a maksymalna – np. 3000 zł.

Co się stanie z leasingiem po kradzieży lub całkowitym zniszczeniu samochodu?

Umowa leasingu wygasa, a odszkodowanie za kradzież lub szkodę całkowitą pojazdu otrzymuje leasingodawca – jako właściciel auta. Niestety, może on żądać natychmiastowej spłaty pozostałych rat od leasingobiorcy, które nie zostały pokryte świadczeniem od ubezpieczyciela. W tej sytuacji pomocne jest ubezpieczenie GAP w wariancie finansowym. Jak sama nazwa wskazuje, pokrywa różnicę między nieopłaconymi ratami a odszkodowaniem z AC.

Czy umowa leasingu wygaśnie, jeśli przedsiębiorca zawiesi działalność gospodarczą?

Nawet jeśli zawiesisz działalność gospodarczą, musisz opłacać raty leasingowe zgodnie z harmonogramem, chyba że zdecydujesz się na przedwczesne zakończenie umowy ze zwrotem lub wykupem samochodu. Pamiętaj, że przedterminowe rozwiązanie umowy skutkuje poniesieniem dodatkowych kosztów. Inną opcją jest cesja leasingu (przeniesienie) na inny podmiot.

Finansistka z wykształcenia i zamiłowania. Od kilku lat prowadzi swoją firmę i chętnie dzieli się swoją wiedzą i doświadczeniem na łamach serwisu FirmowaKasa. W wolnym czasie zapalona biegaczka i podróżniczka.