Skonto – jak rozliczyć rabat za szybkie opłacenie faktury VAT?

Skonto, czyli obniżenie kwoty do zapłaty w zamian za przedterminowe uregulowanie należności, jest jednym z najskuteczniejszych sposobów na skłonienie kontrahentów do szybszego opłacania faktur. Dowiedz się, czy opłaca Ci się udzielać skonta i kiedy trzeba wystawiać fakturę korygującą.

Czym jest skonto?

Skonto to rabat udzielany kontrahentowi przez przedsiębiorcę w zamian za opłacenie faktury przed wyznaczonym terminem. Dostawca towaru lub wykonawca usługi obniża cenę o wartość procentową od kwoty brutto, np. 3%. Faktura powinna zawierać nie tylko informację o wysokości skonta, ale także warunki jego obowiązywania. Albo sprzedawca narzuca swoje warunki nabywcy, albo strony transakcji ustalają je między sobą. Wszystko zależy od pozycji firm na rynku i ich relacji biznesowych.

Skonto jest dobrowolne (każdy przedsiębiorca może zaoferować klientowi obniżkę, ale nie musi) oraz warunkowe (kontrahent musi opłacić fakturę przed ostatecznym terminem).

To rozwiązanie jest korzystne dla obu stron: dostawca unika problemów w związku z zamrożeniem pieniędzy w fakturze z odroczonym terminem płatności, a kontrahent kupuje towar w lepszej cenie. Niemniej trzeba podkreślić, że zastosowanie skonta obniża przychód sprzedawcy. Oczywiście opłacalność skonta to kwestia indywidualna, zależna od m.in. polityki cenowej czy płynności finansowej firmy.

Zasady skonta – przykład

Wyobraź sobie, że wystawiasz fakturę na 20 000 zł netto. Kwota VAT wynosi 4600 zł, a wartość brutto – 24 600 zł. Kontrahent powinien opłacić fakturę w ciągu 60 dni. Zależy Ci na przyspieszeniu przelewu, więc oferujesz klientowi skonto w wysokości 4% za uregulowanie należności w ciągu 14 dni lub 2,5% za zapłatę w ciągu 30 dni. W zależności od terminu opłacenia faktury klient zapłaci 23 616 zł brutto (4% × 24 600 zł = 984 zł rabatu) lub 23 985 zł brutto (2,5% × 24 600 zł = 615 zł rabatu).

➡ Szukasz sposób na sfinansowanie wydatków swojej firmy? Sprawdź, czy warto korzystać z usług doradcy finansowego dla firm.

Jak zapisać skonto na fakturze?

Art. 160e ust. 1 pkt 10 ustawy o podatku od towarów i usług stanowi, że kwoty wszelkich opustów bądź obniżek cen – także w formie rabatu z tytułu wcześniejszej zapłaty – muszą się znaleźć na fakturze, chyba że zostały uwzględnione w cenie jednostkowej netto.

Faktura ze skontem powinna zawierać:

- Wartość procentową skonta – np. 5%.

- Warunki udzielenia skonta, czyli okres, w którym należy opłacić fakturę – np. 14 dni od daty wystawienia.

- Wartość do zapłaty po obniżce.

Faktura z rabatem – wzór

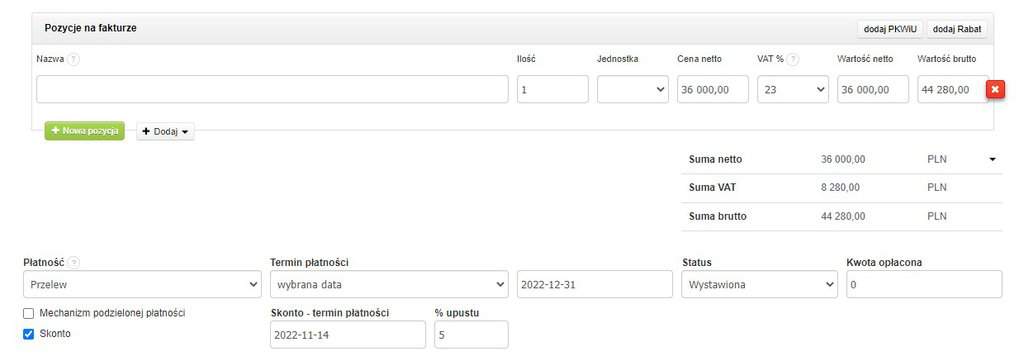

Program, w którym wystawiasz faktury, powinien mieć funkcję uwzględniania skonta na dokumentach. Dzięki takiemu rozwiązaniu nie musisz wpisywać ręcznie żadnej formułki. Wystarczy, że określisz termin płatności i wysokość upustu, a obniżona kwota do zapłaty zostanie wygenerowana automatycznie.

Program do wystawiania faktur pozwala zapisać skonto na fakturze za pomocą kilku kliknięć

Skonto a podatek VAT

Zgodnie z art. 29a ust. 7 pkt 1 ustawy o podatku od towarów i usług kwoty stanowiące obniżkę ceny w formie rabatu z tytułu wcześniejszej zapłaty nie zaliczają się do podstawy opodatkowania.

Skonto pomniejsza cenę zakupu towaru lub usługi, więc redukuje także podatek VAT. Dopóki nie wiesz, czy warunki skonta zostaną spełnione, czy nie, musisz podać kwotę z faktury sprzedażowej w deklaracji VAT. Kiedy kontrahent skorzysta ze skonta, wystawisz fakturę korygującą. To dotyczy przede wszystkim przedsiębiorców rozliczających się w cyklu miesięcznym i wystawiających faktury z odroczonym terminem płatności – nawet o 60 lub 120 dni.

W sytuacji, w której sprzedawca wystawi fakturę i złoży deklarację VAT, a dopiero potem nabywca skorzysta ze skonta, sprzedawca będzie musiał wystawić fakturę korygującą i skorygować deklarację VAT.

➡ Zanim podpiszesz umowę faktoringu, sprawdź, czym jest limit faktoringowy.

Skonto bez faktury korygującej

Faktura korygująca nie będzie konieczna, gdy warunki skonta zostaną spełnione jeszcze przed wystawieniem faktury sprzedażowej. Jeśli Twój kontrahent opłaci zamówienie przed wystawieniem faktury, udokumentujesz sprzedaż pomniejszoną o wartość skonta. To oznacza, że rabat zostanie uwzględniony w cenie towaru czy usługi.

Jeśli udzielasz klientowi rabatu w trakcie zakupu, możesz od razu uwzględnić niższą cenę na fakturze, ponieważ wtedy nie udzielasz skonta.

➡ Gubisz się w dokumentach finansowych swojej firmy? Sprawdź, czym jest faktura pro forma.

Jak przyspieszyć opłacenie faktury, kiedy kontrahent nie skorzysta ze skonta?

Jeśli Twoi klienci nie mogą lub nie chcą skorzystać ze skonta, a zależy Ci na szybszym opłaceniu faktur niż zwykle, możesz zdecydować się na faktoring. Firma faktoringowa ureguluje należność i przeleje Ci zaliczkę – nawet do 100% kwoty brutto – już w dniu wystawienia faktury. Kontrahent opłaci ją w wyznaczonym terminie, przelewając pieniądze albo Tobie w faktoringu tajnym, albo faktorowi w faktoringu cichym. W zależności od Waszych relacji biznesowych zadecydujesz, czy chcesz, aby klient wiedział o usłudze faktoringowej, czy wolisz zachować ten sposób finansowania firmy tylko dla siebie. Podobieństwa i różnice między poszczególnymi usługami opisaliśmy w artykule o rodzajach faktoringu.

Skąd wziąć pieniądze na wcześniejsze opłacenie faktury, aby skorzystać ze skonta?

Jeżeli dostawca oferuje Ci skonto, dzięki któremu możesz zaoszczędzić nawet kilka tysięcy złotych, warto skorzystać z faktoringu odwrotnego. Dzięki finansowaniu faktur zakupowych nie musisz rezygnować ze skonta, kiedy czekasz na przelewy od własnych kontrahentów. Firma faktoringowa przelewa pieniądze Twojemu dostawcy, a Ty spłacasz fakturę we wcześniej ustalonym terminie. W tym przypadku oszczędności wygenerowane za pomocą skonta prawdopodobnie przewyższą koszt faktoringu, dzięki czemu odsetki i prowizje nie będą odczuwalne.

Najczęściej zadawane pytania o skonto

Czy dostawca może się umówić z odbiorcą na skonto i nie wpisać rabatu na fakturę?

Nie, nie można udzielać skonta na podstawie umowy ustnej, nawet jeśli przedsiębiorcy darzą się dużym zaufaniem. Wysokość upustu, warunki jego udzielenia i obniżona kwota do zapłaty muszą być ujęte na fakturze. Za jedyny wyjątek można uznać samo zapytanie sprzedawcy przez nabywcę o skonto – zwykle nie trzeba składać pisemnego wniosku.

Ile procent wynosi skonto?

Wartość skonta jest ustalana indywidualnie. Najniższe upusty wahają się od 1% do 2%, przeciętny rabat wynosi od 3% do 5%, przy czym sprzedawca może zaproponować upust w wysokości nawet 7% dla nabywcy, który opłaci fakturę w ciągu kilku dni od jej wystawienia. Warto wspomnieć, że dostawca towaru lub wykonawca usługi może zaoferować kilka wartości skont – dla płatności w ciągu np. 7, 14 i 30 dni od wystawienia faktury.

Przedsiębiorczyni zafascynowana światem finansów i bankowości. W wolnych chwilach uwielbia czytać powieści kryminalne oraz spędzać czas na świeżym powietrzu (najchętniej w górach!).