Czym jest limit faktoringowy?

Jednym z najważniejszych kryteriów wyboru firmy faktoringowej jest limit faktoringowy, czyli maksymalna kwota, do której sfinansujesz faktury z odroczonym terminem płatności. Jakie są rodzaje limitu faktoringowego i jak określić jego wysokość?

Czym jest limit faktoringowy?

Limit faktoringowy określa górną granicę finansowania faktur przez firmę faktoringową, która wykupuje nieprzeterminowane wierzytelności. Jest odnawialny, co oznacza, że każda spłacona kwota wraca do „puli” do ponownego wykorzystania. Zwykle faktor ustala domyślną maksymalną kwotę, do której pokrywa faktury sprzedażowe lub zakupowe nowego klienta (faktoranta). W trakcie udanej współpracy limit podlega indywidualnym modyfikacjom. Przedsiębiorca może złożyć wniosek o podwyższenie lub zredukowanie limitu w zależności od skali działalności.

Rodzaje limitów faktoringowych

Limit faktoringowy jest dostępny w różnych formach. Ze względu na stosunek limitu do odbiorców faktur i ich wartości wyróżnia się 3 rodzaje:

- Limit globalny

- Sublimit (nazywany także limitem kontrahenta lub cesji wierzytelności)

- Limit koncentracji

Ponadto limity faktoringowe są dostępne w wariancie abonamentowym i stawkowym.

Limit globalny a sublimit

Limit globalny to maksymalna kwota, do której sfinansujesz faktury – bez względu na liczbę kontrahentów czy wystawianych faktur. Z kolei sublimit jest przyznawany konkretnemu odbiorcy faktur. Dzięki temu rozwiązaniu możesz uzgodnić przyznanie np. 3 sublimitów faktoringowych – do 50 000 zł dla firmy A, do 100 000 zł dla firmy B i do 150 000 zł dla firmy C. W trakcie umowy masz prawo do modyfikacji kontrahentów – usuwania dotychczasowych i zgłaszania nowych.

Co ciekawe, limit globalny może być niższy od sumy sublimitów dla poszczególnych partnerów biznesowych. Firma faktoringowa może przyznać po 100 000 zł sublimitu dla 3 kontrahentów oraz limit globalny do 250 000 zł. W tej sytuacji maksymalna granica finansowania faktur wynosi 250 000 zł.

Sublimit a rodzaje cesji wierzytelności

W eFaktoringu NFG stosuje się zarówno limit ogólny, jak i sublimity, aczkolwiek są one przypisane nie do kontrahentów, a do różnych rodzajów cesji wierzytelności: jawnej, jawnej ekspres i cichej. Przedsiębiorca decyduje, którzy kontrahenci są powiadamiani o cesji wierzytelności w faktoringu jawnym i które faktury są finansowane „po cichu”, czyli w faktoringu tajnym.

Limit koncentracji

Limit koncentracji określa procentowy udział wierzytelności kontrahenta w sumarycznym saldzie, np. 20% z 90 000 zł, co daje 18 000 zł. Jeżeli ta wartość zostanie przekroczona, faktor wstrzyma dalsze finansowania faktur wystawionych na jednego odbiorcę, dopóki kontrahent nie spłaci przynajmniej części należności. Co prawda zawieszenie usługi nie jest jedyną opcją w tej sytuacji, aczkolwiek faktor kontynuujący finansowanie mógłby naliczać wyższą prowizję.

Limit faktoringowy abonamentowy czy stawkowy?

Jeśli zdecydujesz się na abonament, będziesz płacić prowizję za maksymalną wysokość limitu. Nie jest istotne, jaką kwotę wykorzystasz.

Koszt limitu faktoringowego w abonamencie PragmaGO. Źródło: https://pragmago.pl/faktoring-online/

Stawkowy limit finansowania oznacza, że faktor wyznacza górną granicę, ale płacisz tylko za realny okres finansowania danej faktury.

Koszt finansowania pojedynczej faktury w PragmaGO. Źródło: https://pragmago.pl/finansowanie-faktur/

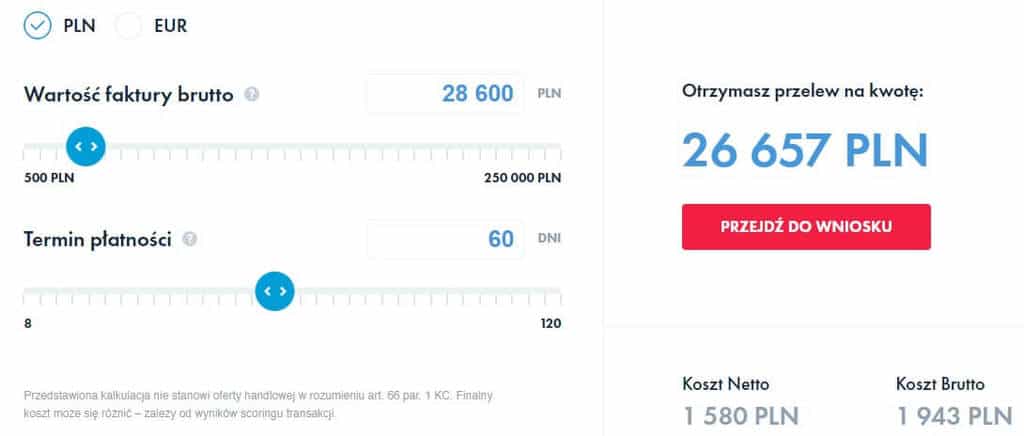

Faktor wypłaca Ci zaliczkę faktoringową pomniejszoną o prowizję, którą nalicza z góry, np. za finansowanie faktury przez 60 dni, zgodnie z odroczonym terminem płatności. Wcześniejsza płatność od kontrahenta, np. w 48 dniu finansowania, nie uprawnia do zwrotu prowizji. Z kolei odsetki zostaną policzone za 48 dni. Faktor może je odjąć od kwoty VAT pozostałej do wypłaty.

Koszt finansowania faktury w SMEO. Informacja wyświetlana po kliknięciu jednego ze znaków zapytania podaje: „14 820,16 zł (wartość netto faktury minus prowizja) jest przelewane w 5 minut od zgłoszenia faktury, a 3 361,76 zł (VAT minus odsetki) w terminie płatności faktury przez kontrahenta do SMEO”. Źródło: https://smeo.pl/produkty/faktura-na-raz/

Ile wynosi maksymalny limit faktoringowy?

SMEO i PragmaGO oferuje do 1 000 000 zł w ramach limitu faktoringowego w abonamencie. Jeżeli ta kwota nie jest wystarczająca, bez trudu znajdziesz faktorów przyznających wyższe limity, które sięgają nawet kilku milionów złotych, np. 3,5 mln zł w Idea Money czy aż 15 mln zł w eFaktorze. Oferty są dostępne w naszym Rankingu Firm Faktoringowych.

Co ciekawe, w regulaminie wspomnianej firmy SMEO widnieje zapis o uzależnieniu wysokości limitu faktoringowego od podpisania papierowej umowy faktoringowej. Kurier dostarcza egzemplarz umowy i weryfikuje tożsamość odbiorcy. Umowa zawarta drogą elektroniczną jest akceptowana w przypadku limitu do 50 000 zł.

Minimalna wartość faktury a limit faktoringowy

O ile faktorzy zwykle nie określają maksymalnej wartości faktury, ponieważ byłaby jednoznaczna z limitem faktoringowym, o tyle wyznaczają minimalną kwotę netto dla pojedynczego dokumentu, np. 200 zł, 300 zł czy 500 zł w mikrofaktoringu. To faktoring przeznaczony dla mikro- i małych przedsiębiorstw, które współpracują z większymi spółkami, wymagającymi dłuższych terminów płatności.

Częściowe finansowanie faktur a wysokość limitu faktoringowego

Jeżeli faktor pozwala na częściowe finansowanie faktur, przedsiębiorca może zadecydować, jaką kwotę z faktury chce otrzymać w ramach zaliczki faktoringowej. Załóżmy, że wystawiasz fakturę na 25 000 zł, ale dostępny limit faktoringowy wynosi tylko 10 000 zł. W tej sytuacji możesz poprosić o fragmentaryczny wykup wierzytelności. Dzięki temu rozwiązaniu odmrażasz część należności i wyzerowujesz limit, co ma szczególne znaczenie, jeśli faktor pobrałby prowizję od niewykorzystanych 10 000 zł w danym miesiącu.

Od czego zależy limit faktoringowy?

Faktor przyznaje limit faktoringowy na podstawie analizy sytuacji finansowej przedsiębiorstwa oraz odbiorców faktur – zwłaszcza w faktoringu niepełnym (bez regresu) i faktoringu tajnym (niejawnym). Skrupulatna weryfikacja Twoich kontrahentów wynika z tego, że:

- w faktoringu niepełnym nie zwracasz zaliczki faktoringowej, kiedy odbiorca faktury nie zapłaci, ponieważ faktor przejmuje ryzyko niewypłacalności kontrahenta,

- w faktoringu cichym kontrahenci nie wiedzą, że korzystasz z faktoringu, więc faktor nie może potwierdzić zgłoszonych faktur.

Analizie podlegają:

- obroty,

- praktyki płatnicze,

- powiązania z innymi podmiotami, w tym kapitałowe i osobiste,

- terminowe regulowanie należności,

- terminy płatności,

- rodzaj prowadzonej działalności,

- specyfika branży,

- informacje z BIK-u i BIG-ów.

Ile kosztuje limit faktoringowy?

W zależności od wybranego rodzaju limitu i polityki faktora ponosisz pewne koszty. Poniższa lista zawiera przykładowe elementy składające się na koszt limitu faktoringowego, natomiast nie jest ona wyczerpująca – różni faktorzy mogą indywidualnie tworzyć nowe składowe kosztu faktoringu.

- Prowizja za przyznanie limitu faktoringowego – płatna jednorazowo z góry lub pobierana z pierwszej zaliczki.

- Prowizja za odnowienie limitu faktoringowego – pobierana w każdą rocznicę przyznania limitu. Jest naliczana od jego aktualnej wysokości.

- Utrzymanie limitu pomimo braku aktywności faktoranta – faktoring abonamentowy generuje comiesięczną opłatę za przyznany limit. Nie ma znaczenia, czy sfinansujesz chociaż jedną fakturę, czy nie zgłosisz żadnej. Jeżeli chcesz korzystać z faktoringu nieregularnie, lepszym rozwiązaniem jest finansowanie pojedynczych faktur. W tym modelu nie ma stałej opłaty. Płacisz tylko za rzeczywisty okres finansowania.

- Prowizja za niewykorzystany limit – załóżmy, że Twój limit wynosi 200 000 zł w skali miesiąca, ale wykorzystujesz tylko 120 000 zł. Jeżeli umowa przewiduje prowizję za niezużyty limit, opłata zostanie naliczona od 80 000 zł.

- Podwyższenie limitu faktoringowego – prowizja jest naliczana na podstawie różnicy między dotychczasowym a nowym limitem. Taka zmiana jest bezpłatna w Monevii.

Ponadto wysokość limitu faktoringowego może posłużyć jako baza do naliczenia prowizji za przedwczesne wypowiedzenie umowy, np. przed upływem 12 miesięcy od daty jej zawarcia. Taka opłata jest stosowana przede wszystkim w faktoringu bankowym. W mBanku wynosi 1,5% kwoty limitu (20.04.2022).

Jak dopasować wysokość limitu faktoringowego do należności?

Dobrze dobrany limit faktoringowy umożliwi Ci efektywne wykorzystanie faktoringu i ograniczenie zbędnych kosztów. Za niska kwota nie pokryje wszystkich faktur należnościowych czy zakupowych. W przypadku zbyt wysokiego limitu poniesiesz zbędne koszty w modelu abonamentowym, ponieważ nie wykorzystasz stuprocentowo dostępnej kwoty.

Szacując wysokość limitu globalnego czy sublimitu, pamiętaj, że obie formy mają charakter odnawialny. Jeśli comiesięczne należności wynoszą ok. 80 000 zł, a terminy płatności sięgają 60 dni, limit finansowania powinien wynosić 160 000 zł. Wysoki limit zapewni Ci środki na 2 miesiące – lepiej założyć, że kontrahent zapłaci tuż przed upływem terminu płatności.

Czy faktor może zablokować dostęp do limitu faktoringowego?

Tak, firma faktoringowa ma prawo do zaprzestania finansowania faktur zgodnie z umową. Jedną z najczęstszych przyczyn zablokowania limitu faktoringowego jest uporczywy brak płatności – od kontrahenta w faktoringu klasycznym lub od klienta w faktoringu odwróconym. Ponadto faktor może wstrzymać współpracę, jeśli wykryje, że sytuacja finansowa lub prawna przedsiębiorcy uległa pogorszeniu.

Umowa dopuszcza także jednostronne zmniejszenie limitu, czyli bez zgody przedsiębiorcy – zarówno globalnego, jak i sublimitu. Przykładowe powody to:

- zgłoszenie wniosku o postępowanie likwidacyjne, restrukturyzacyjne lub upadłościowe wobec faktoranta lub kontrahenta,

- zmiany w składzie zarządu spółki niezaakceptowane przez faktora,

- stwierdzenie powiązań kontrahenta z podmiotami o złej kondycji finansowej.

Najczęściej zadawane pytania o limit faktoringowy

Czy można zmienić limit faktoringowy po podpisaniu umowy?

Tak, firmy faktoringowe mają elastyczne podejście do warunków finansowania faktur. Jeżeli współpraca z faktorantem układa się pomyślnie, a przedsiębiorca potrzebuje wyższego limitu w związku ze spotęgowaniem sprzedaży lub większymi zakupami na firmę, może wynegocjować nowy limit. Faktor ma prawo do pobrania opłaty za tę czynność. Prowizję nalicza się zwykle od różnicy między starym a nowym limitem. O ile podwyższenie limitu globalnego czy sublimitu wiąże się z przedstawieniem dodatkowych dokumentów, o tyle zmniejszenie jest realizowane niemal od ręki. Niemniej jednak może skutkować koniecznością szybszego zwrotu wcześniej wykorzystanej, lecz jeszcze niespłaconej nadwyżki, np. w ciągu 2 dni roboczych.

Czy limity faktoringowe są przyznawane w innych walutach?

Tak, przy czym faktor przyznaje Ci tylko jeden limit faktoringowy i podaje go w kilku walutach. Równowartość limitu w walucie obcej, np. dolarach lub euro, oblicza się na podstawie średniego kursu Narodowego Banku Polskiego. Faktorant powinien mieć konto walutowe zaakceptowane przez faktora.

Czy limit faktoringowy obciąża zdolność kredytową firmy?

Nie, faktoring nie obniża zdolności kredytowej w przeciwieństwie do kredytu bankowego czy linii kredytowej w rachunku bieżącym. Dzięki temu jest wybierany przez firmy, które potrzebują pieniędzy na finansowanie bieżących należności, ale mają trudności z uzyskaniem kredytu obrotowego lub wolą uniknąć tego zobowiązania.

Finansistka z wykształcenia i zamiłowania. Od kilku lat prowadzi swoją firmę i chętnie dzieli się swoją wiedzą i doświadczeniem na łamach serwisu FirmowaKasa. W wolnym czasie zapalona biegaczka i podróżniczka.