Na czym polega kredyt kupiecki? Sprawdź, ile kosztuje i jak go ubezpieczyć

Dzięki kredytowi kupieckiemu uzyskasz towary i usługi niezbędne do prowadzenia biznesu, nawet jeśli nie masz pieniędzy na ich opłacenie w dniu dostarczenia materiałów czy wykonania zlecenia. Sprawdź, na czym polega kredyt kupiecki. Jakie ma zalety i wady? Podpowiadamy, kiedy warto skorzystać z kredytu kupieckiego i dlaczego faktoring świetnie go uzupełnia.

Czym jest kredyt kupiecki?

Kredyt kupiecki (handlowy, towarowy) to pozabankowe finansowanie działalności gospodarczej. Stronami transakcji są przedsiębiorcy. Sprzedający towary lub usługi (dostawca) udziela kredytu kupieckiego klientowi (odbiorcy), zgadzając się na odroczony termin płatności za zrealizowane zamówienie. Kupujący nie musi od razu opłacić faktury. Ma na to określony czas, np. 30 dni, dzięki czemu może zgromadzić pieniądze, nie zaciągając kredytu bankowego.

Okres kredytowania, który biegnie od wydania towaru lub wykonania usługi do terminu płatności, jest uzależniony branży i relacji między kontrahentami. Termin spłaty kredytu kupieckiego można dopasować do spodziewanych wpływów odbiorcy towaru i usług.

Z badania „Impulsy i bariery finansowe w rozwoju MŚP” (czerwiec 2022) wynika, że 38% firm wystawia faktury z 14-dniowym terminem płatności, a 34,4% firm – z 30-dniowym. Co 14. przedsiębiorca umawia się na zapłatę do 60 dni po terminie dostawy. Pamiętaj jednak, że w niektórych branżach, np. transportowej, dwumiesięczny okres na zapłatę to standard, nawet jeśli problematyczny.

➡ Poznaj koszty finansowania faktur i sprawdź aktualne oferty faktoringu dla firmy transportowej.

Kto i komu udziela kredytu kupieckiego?

Kredytu kupieckiego udzielają sobie przedsiębiorstwa – poza instytucjami finansowymi. W transakcji nie uczestniczy ani bank, ani spółdzielcza kasa oszczędnościowo-kredytowa, ani firma pożyczkowa. Z kredytu handlowego korzystają zarówno firmy z sektora MŚP, jak i większe przedsiębiorstwa, szczególnie przy powtarzalnych, dużych zamówieniach. To rozwiązanie sprawdza się m.in. u hurtowni zaopatrujących sieci sklepów detalicznych czy producentów materiałów budowlanych.

Nowi kontrahenci, zwłaszcza składający jednorazowe zamówienie, mogą nie otrzymać kredytu kupieckiego, chyba że sprzedający ma ubezpieczenie lub korzysta z faktoringu. Aż 56,8% przedsiębiorców potrafi wskazać zalety finansowania faktur z odroczonymi terminami płatności („Impulsy i bariery finansowe w rozwoju MŚP”, czerwiec 2022).

➡ Szukasz sposobu na poprawę płynności finansowej? Sprawdź, dlaczego faktoring to dobre rozwiązanie dla małych i średnich firm.

Kredyt zaufania, ale z umiarem

Dostawca powinien zweryfikować kontrahenta przed przyznaniem mu kredytu kupieckiego. Minimum to sprawdzenie firmy w BIK (Biurze Informacji Kredytowej) i biurach informacji gospodarczej, m.in. BIG InfoMonitor, ERIF, KRD. Te bazy przechowują informacje pozytywne (o terminowo spłacanych zobowiązaniach) i negatywne (o opóźnieniach w spłatach i brakach płatności), dzięki czemu można poznać wiarygodność płatniczą podmiotu ubiegającego się o kredyt handlowy. Tę metodę nazywa się indywidualną.

Innym wariantem jest podejście systemowe, które polega na podzieleniu kontrahentów na grupy (np. wedle okresu współpracy) i przypisaniu poszczególnym kategoriom różnych warunków kredytu kupieckiego (np. maksymalnej kwoty).

Kredyt dostawcy a kredyt odbiorcy

Kredyt dostawcy, czyli tradycyjny kredyt kupiecki, polega na odroczeniu płatności za dostarczone materiały czy wykonane usługi. Krótko mówiąc, sprzedawca uzbraja się w cierpliwość i czeka dłużej na zapłatę od kontrahenta, który nie dysponuje odpowiednimi środkami w chwili zakupu.

W kredycie odbiorcy to kupujący wspiera dostawcę towarów lub wykonawcę usług, udzielając mu zaliczki lub wpłacając całą kwotę, bez której sprzedawca nie byłby w stanie zrealizować zamówienia. Ten wariant, nazywany także odwróconym kredytem kupieckim, ma formę przedpłaty. Kredyt odbiorcy zwiększa wiarygodność finansową kupującego, ponieważ przedpłata eliminuje obawy o brak płatności po dostarczeniu towaru lub wykonaniu usługi.

➡ Nie wiesz, skąd wziąć środki na firmowe zakupy? Sprawdź Ranking Faktoringu Odwrotnego.

Kredyt kupiecki a kredyt bankowy

Kredyt kupiecki jest dostępny dla przedsiębiorcy, który nie ma dostępu do kredytów bankowych ze względu na krótki okres działalności gospodarczej, brak historii kredytowej czy obniżoną zdolność kredytową wskutek innych zobowiązań.

| Kredyt kupiecki | Kredyt dla firm w banku | |

| Strona udzielająca | Podmiot gospodarczy (nie instytucja finansowa), np. jednoosobowa działalność gospodarcza, spółka | Bank lub spółdzielcza kasa oszczędnościowo-kredytowa (firmy pozabankowe udzielają wyłącznie pożyczek, nie kredytów) |

| Podstawa prawna | Brak precyzyjnych regulacji dotyczących limitów, okresu kupieckiego czy wymogów wobec kontrahentów | Ustawa Prawo Bankowe, kodeks cywilny, ustawa o kredycie konsumenckim |

| Wymogi wobec kredytobiorców | Zakres weryfikacji kontrahentów i kryteria przyznawania kredytu kupieckiego są zależne od sprzedawcy | Ograniczenia dotyczą m.in. stażu firmy i obrotów. Obowiązuje weryfikacja zdolności kredytowej, historii kredytowej, zobowiązań wobec US i ZUS |

| Opłaty | Brak | Oprocentowanie, prowizje, opłaty za dodatkowe czynności (np. sporządzenie aneksu w związku ze zmianami w umowie) |

| Ubezpieczenie spłaty | Opcjonalne | Opcjonalne lub obowiązkowe jako zabezpieczenie kredytu |

| Wniosek | Strona udzielająca kredytu kupieckiego może opracować własny wzór wniosku, ale nie musi | Dostępny do pobrania ze strony banku lub wypełniany online |

| Umowa | Forma pisemna lub ustna (wystarczy także samo wystawienie faktury z odroczonym terminem płatności) | Forma pisemna (możliwość zawarcia online) |

| Termin płatności | „Kredyt” krótkoterminowy udzielany od kilku do kilkudziesięciu dni | Kredyt krótkoterminowy lub długoterminowy w zależności od oferty i rodzaju |

| Sposób płatności | Jednorazowe opłacenie faktury z odroczonym terminem płatności | Zależny od rodzaju zobowiązania, np. kredyt gotówkowy – spłata w comiesięcznych ratach, kredyt obrotowy odnawialny – dowolne wpłaty na rachunek odnawiają saldo |

Jakie dokumenty są potrzebne do kredytu kupieckiego?

Chociaż udzielanie kredytów kupieckich jest maksymalnie uproszczone, zdarza się, że sprzedawcy wymagają wypełnienia specjalnego wniosku i przedstawienia dokumentów finansowych za ostatni rok oraz ostatni kwartał bieżącego roku. Ich zakres będzie się odmienny dla różnych form działalności gospodarczej. Lista może obejmować m.in. bilans, rachunek zysków i strat, PIT, CIT, aktualny wyciąg z KRS.

Ile kosztuje kredyt kupiecki?

Odroczenie terminu płatności w ramach kredytu kupieckiego nie generuje żadnych dodatkowych opłat. Sprzedawca nie nalicza odsetek w okresie kredytowania, natomiast ma do tego prawo, kiedy kontrahent spóźni się z zapłatą należności. Najważniejszym „kosztem” kredytu kupieckiego jest utrata skonta przez kupującego, czyli rabatu za szybkie opłacenie faktury. Z tego względu można wyróżnić okres „bezpłatny” z obowiązującym skontem oraz okres „płatny”, w którym kupujący traci szansę na rabat.

Jeśli dostawca udziela wysokiej zniżki, warto się zastanowić, czy bardziej opłaca się wziąć kredyt handlowy, czy skorzystać z faktoringu odwrotnego, aby opłacić zamówienie w niższej cenie.

➡ Zastanawiasz się nad ofertą faktoringu odwrotnego? Sprawdź, kiedy warto zdecydować się na finansowanie zakupów.

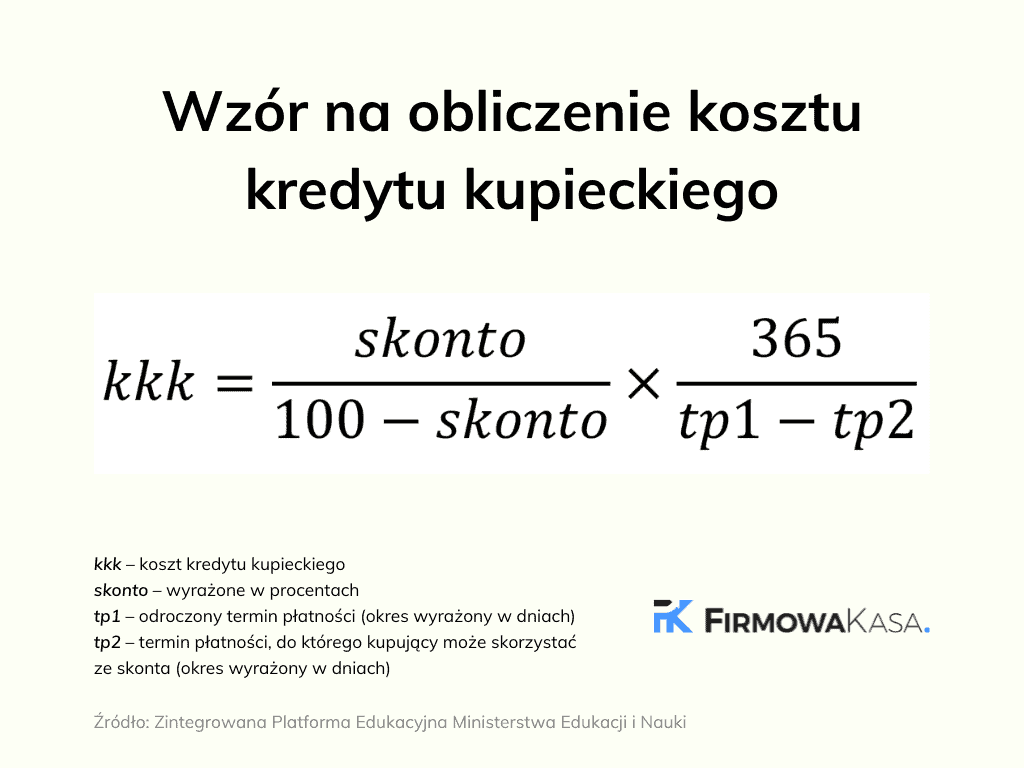

Jak obliczyć koszt kredytu kupieckiego?

Aby poznać koszt kredytu kupieckiego, nazywany także kosztem rezygnacji ze skonta, musisz znać:

- skonto (wyrażone w procentach),

- odroczony termin płatności,

- okres, w którym obowiązuje rabat.

Za pomocą poniższego wzoru poznasz koszt kredytu kupieckiego w skali roku.

Załóżmy, że firma X chce udzielić kredyty kupieckiego w formule „3/20 zapłata 60” firmie Y. Ten zapis oznacza, że firma Y skorzysta z 3% skonta, jeśli opłaci fakturę w ciągu 20 dni od dostarczenia towaru. Cały okres płatności to 60 dni. Z powyższego wzoru wynika, że koszt rezygnacji ze skonta wynosi 0,282, czyli 28,2%.

Zalety kredytu kupieckiego dla dostawcy i odbiorcy

| Zalety kredytu handlowego dla sprzedawcy | Zalety kredytu handlowego dla kupującego |

| Przewaga negocjacyjna na tle konkurencji wymagającej szybszej zapłaty | Najtańsza forma finansowania przedsiębiorstwa |

| Sprzedawanie towarów lub usług po wyższych cenach w zamian za wydłużenie terminu płatności | Wsparcie w utrzymaniu płynności finansowej |

| Utrzymywanie pozytywnych relacji z kontrahentami, którzy mogą liczyć na odroczenie płatności w trudnej sytuacji finansowej | Brak oprocentowania i prowizji w przeciwieństwie do kredytu firmowego w banku |

| Możliwość połączenia z faktoringiem sprzedażowym, aby uzyskać należności przed wykonaniem przelewu przez kontrahenta | Możliwość połączenia z faktoringiem odwrotnym, aby uzyskać skonto

|

| Możliwość zróżnicowania warunków kredytowania dla różnych grup kontrahentów, co może motywować odbiorców do utrzymywania dobrych relacji | Minimalne formalności – szczególnie podczas długofalowej współpracy ze sprzedawcą |

➡ Chcesz się dowiedzieć, z kim podpisać opłacalną umowę faktoringu? Sprawdź ranking firm faktoringowych.

Wady kredytu kupieckiego dla sprzedawcy i kupującego

O ile kredyt kupiecki podreperuje płynność finansową kupującego, o tyle może wpłynąć niekorzystnie na płynność finansową sprzedawcy, który będzie czekał na pieniądze zamrożone w fakturze z odroczonym terminem płatności. 30,5% ankietowanych w badaniu „Impulsy i bariery finansowe w rozwoju MŚP” uważa to za problem utrudniający terminowe regulowanie zobowiązań. Ponadto istnieje ryzyko, że kontrahent nie zapłaci za otrzymany towar lub wykonaną usługę. Z tego względu kredyt kupiecki sprawdza się przede wszystkim w przypadku stałych i zaufanych partnerów biznesowych.

Z punktu widzenia kupującego – kredyt kupiecki oznacza wyższe ceny w porównaniu do tych obowiązujących przy wcześniejszym (a nawet natychmiastowym) opłaceniu faktury.

Jak ograniczyć ryzyko wystąpienia zatoru płatniczego wskutek kredytu kupieckiego? Aby uniknąć przykrych konsekwencji nieopłaconej faktury, sprzedawca może skorzystać z faktoringu pełnego (bez regresu), w którym firma faktoringowa przejmuje ryzyko niewypłacalności kontrahenta i zajmuje się windykacją dłużnika.

Jak działa ubezpieczenie kredytu kupieckiego i gdzie je dostać?

Ubezpieczenie wierzytelności handlowych chroni przedsiębiorcę udzielającego kredytu kupieckiego przed przykrymi konsekwencjami braku płatności ze strony kontrahenta krajowego lub zagranicznego. W takiej sytuacji dostawca otrzymuje odszkodowanie, które może pokryć bieżące koszty działalności gospodarczej, zapobiegając narodzeniu się zatorów płatniczych. Ubezpieczyciel nie tylko wypłaca rekompensatę finansową, ale także może świadczyć inne usługi, np. zagwarantować przedsiębiorcy pomoc w windykacji dłużnika.

Niestety, ubezpieczenie kredytu kupieckiego jest może być objęte franszyzą redukcyjną, co oznacza, że odszkodowanie jest pomniejszane o pewną wartość (wyrażoną procentowo lub kwotowo). Przed podpisaniem umowy ubezpieczenia wierzytelności zwróć szczególną uwagę na wykluczenia: ochrona może nie dotyczyć strat pośrednich, czyli m.in. odsetek za zwłokę, kar umownych, kosztów transportu. Sprawdź także, ile dni od terminu płatności musi upłynąć, aby ubezpieczyciel uznał, że doszło do przewlekłej zwłoki. W ERGO Hestii to 180 dni.

PZU umożliwia rozłożenie składki ubezpieczeniowej na raty – bez dodatkowych kosztów. Ubezpieczyciel podkreśla, że w każdej chwili możesz zgłosić nowego kontrahenta, któremu zostanie przyznany maksymalny poziom salda. W Allianz Trade możesz ubezpieczyć należności powstałe do 90 dni przed podpisaniem umowy.

Najczęściej zadawane pytania o kredyt kupiecki

Jaki jest limit kupiecki?

Limit kupiecki oznacza maksymalną wartość faktur z odroczonym terminem płatności dla danego przedsiębiorcy. Sprzedawca może zadecydować, że udzieli kredytu kupieckiego o wartości 50 000 zł firmie A, 100 000 zł – firmie B i 150 000 zł – firmie C. Limit kupiecki jest uzależniony nie tylko od kondycji finansowej odbiorcy faktury, ale także od stopnia zaufania, którym darzą się kontrahenci. Przy długiej, bezkonfliktowej współpracy można liczyć na zwiększenie limitu kupieckiego.

Jak zabezpieczyć kredyt kupiecki?

Przedsiębiorca udzielający kredytu handlowego może się ograniczyć ryzyko nie tylko za pomocą ubezpieczenia bądź faktoringu, ale także zabezpieczenia ze strony odbiorcy faktury. Myśląc o dodatkowych zabezpieczeniach kredytu kupieckiego, rozważ m.in. poręczenie, zastaw, weksel in blanco. Dostarczony towar pozostaje własnością sprzedawcy do dnia zapłaty, więc niektóre firmy stanowią w warunkach, że mają prawo odebrać towar, jeśli kontrahent przekroczy wyznaczony termin płatności np. o 30 dni. To roszczenie nie wyklucza naliczenia odsetek karnych za zwłokę.

Przedsiębiorczyni zafascynowana światem finansów i bankowości. W wolnych chwilach uwielbia czytać powieści kryminalne oraz spędzać czas na świeżym powietrzu (najchętniej w górach!).