Czy faktoring w branży budowlanej ma sens?

Wysokie koszty inwestycji, sezonowość zleceń i odległe terminy płatności sprawiają, że wiele przedsiębiorstw w branży budowlanej zmaga się z problemami finansowymi. Możesz zmniejszyć ryzyko utraty płynności finansowej, zatorów płatniczych i co za tym idzie – pogorszenia reputacji przedsiębiorstwa na rynku, korzystając z faktoringu dla firm budowlanych. Sprawdź, dlaczego finansowanie faktur online sprawdza się w budownictwie, niezależnie od tego, czy jesteś drobnym podwykonawcą, czy dystrybuujesz materiały budowlane.

Szukasz faktora dla firm budowlanych? Sprawdź aktualny Ranking Firm Faktoringowych.

Szukasz faktora dla firm budowlanych? Sprawdź aktualny Ranking Firm Faktoringowych.

Problemy z płynnością finansową w branży budowlanej – przyczyny i skutki

Jednymi z Twoich głównych problemów są zapewne i długie łańcuchy płatności, i faktury z odroczonymi terminami zapłaty. Kiedy czekasz aż 90 lub 120 dni na pieniądze za dostarczony towar bądź wykonaną usługę, może ucierpieć płynność finansowa firmy, prowadząc do konfliktów na wielu polach: z Twoimi dostawcami, kontrahentami, pracownikami, a nawet urzędem skarbowym czy ZUS-em.

Co gorsza, niekiedy wydłużone terminy płatności są przekraczane. Z badania „Skaner MŚP” za II kwartał 2022 roku wynika, że 30% z 500 zapytanych firm miało klientów, którzy przekroczyli terminy na zapłatę o 60 dni w ostatnich 6 miesiącach. Co 7. firma budowlana skarży się na przeterminowane faktury. Z jednej strony – to lepszy wynik na tle I kwartału 2022 roku. Z drugiej strony – branża budowlana należy do najbardziej zadłużonych sektorów (z branżą handlową i przemysłową).

Twoja firma zajmuje się produkcją? Sprawdź, czy warto korzystać z faktoringu w branży produkcyjnej.

Kłopoty z płatnościami generują stres związany nie tylko z brakiem pieniędzy na bieżące wydatki, ale także windykacją. Chociaż dyscyplinowanie dłużnika zaczyna się od tzw. windykacji miękkiej, niektórzy uważają, że i tak relacje biznesowe są narażone na szwank, a ostatecznie – monity wysyłane różnymi drogami okazują się nieskuteczne.

17% przedsiębiorców zapytanych w ramach „Skanera MŚP” przyznało, że kolejnym problemem są droższe kredyty i leasingi. Aż 30% firm budowlanych planuje wstrzymywać inwestycje, a 15% – szukać nowych rynków zbytu.

Niezależnie od tego, czy potrzebujesz wsparcia w krajowej działalności, czy ukierunkowujesz się na rynki zagraniczne, intratną opcją może się okazać faktoring.

Jak działa faktoring w branży budowlanej?

Faktoring to finansowanie faktur z odroczonymi terminami płatności, które zamienia pieniądze zamrożone – nawet na kilka miesięcy – na gotówkę.

Otrzymujesz pieniądze (zaliczkę) od firmy faktoringowej (faktora) nawet w dniu wystawienia faktury za towar lub usługę. Wyobraź sobie – nawet 4 miesiące wcześniej niż dotychczas! W zamian opłacasz prowizję od wartości faktury i odsetki za okres finansowania. Firma faktoringowa może naliczać opłaty albo z góry (wtedy odejmuje je od zaliczki), albo z dołu (za każdy miesiąc współpracy).

SMEO przelewa zaliczkę nawet w ciągu 5 minut od zgłoszenia faktury do systemu. Pierwsza transza to kwota netto pomniejszona o prowizję. Druga transza to VAT pomniejszony o odsetki (przelewany po opłaceniu faktury przez kontrahenta). Źródło: https://smeo.pl/produkty/faktoring-online/

Twoje konto zostaje zasilone kwotą opiewającą nawet na 100% wartości netto lub brutto faktury. Jednocześnie nie musisz pośpieszać jej odbiorcy, zwłaszcza jeśli to Twój cenny partner biznesowy. Kontrahent powinien Ci zapłacić w terminie wyznaczonym na fakturze – przy czym wcale nie musi wiedzieć, że korzystasz z faktoringu.

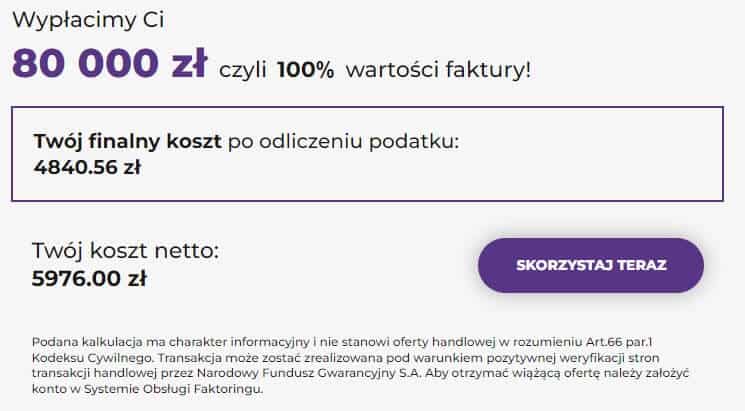

NFG wypłaca 100% kwoty netto faktury. Źródło: https://nfg.pl/finansowanie-faktur

Zobacz, w jakich branżach sprawdzi się faktoring. Może będzie dobrym rozwiązaniem dla znajomego przedsiębiorcy?

Faktoring dla firm budowlanych krok po kroku

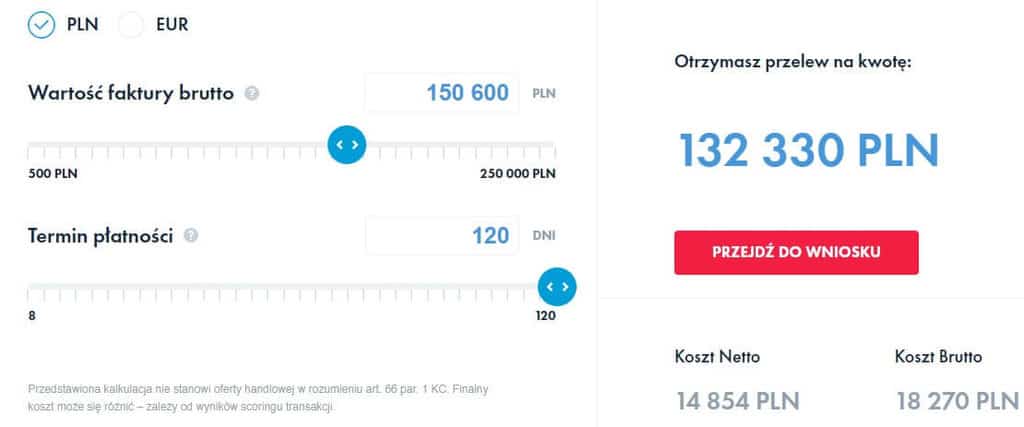

Źródło: https://ideamoney.pl/budownictwo

1. Sprawdź, czy umowa handlowa zawiera zakaz cesji wierzytelności

Faktoring bazuje na cesji wierzytelności, czyli przeniesieniu praw do wierzytelności wynikających z faktury na firmę faktoringową. Jeśli umowa handlowa między firmą budowlaną a kontrahentem zakazuje cesji, warto spróbować negocjacji, w których toku można uzyskać jednorazową zgodę na cesję lub całkowicie wymazać niefortunne postanowienie z umowy.

Poznaj najważniejsze postanowienia w umowie faktoringowej, aby nic Cię nie zaskoczyło przed jej podpisaniem.

2. Zdecyduj, czy chcesz poinformować kontrahenta o faktoringu

Firmy budowlane mogą korzystać z faktoringu jawnego lub tajnego (ukrytego, niejawnego).

W faktoringu jawnym kontrahent wie o umowie między Tobą a firmą faktoringową. Zanim faktor sfinansuje fakturę, zgłasza się do jej odbiorcy, aby potwierdzić, że należności są poprawnie naliczone. Kontrahent przelewa pieniądze nie Tobie, ale firmie faktoringowej, której numer konta – przypisany do Ciebie – znajduje się na fakturze.

PragmaGO finansuje pojedyncze faktury w modelu jawnym. Faktor wypłaca zaliczkę faktoringową w ciągu 2 godzin (przelewem ekspresowym) od potwierdzenia faktury przez odbiorcę. Źródło: https://pragmago.pl/finansowanie-faktur/

W faktoringu ukrytym firma budowlana może ukryć cały mechanizm przed kontrahentami. Po pierwsze – firma faktoringowa nie potwierdza faktury u jej odbiorcy. Po drugie – kontrahent przelewa pieniądze na Twoje konto. Ponieważ wcześniej dotarła do Ciebie zaliczka od faktora, musisz przelać tę kwotę firmie faktoringowej.

Zobacz zalety i wady faktoringu cichego.

3. Wypełnij wniosek online o limit faktoringowy

Limit faktoringowy to kwota, której nie możesz przekroczyć, finansując faktury u danego faktora. Kiedy kontrahent ureguluje należności, limit odnowi się o spłaconą kwotę, umożliwiając Ci sfinansowanie kolejnej faktury – w części lub całości. Musisz złożyć wniosek online, aby dowiedzieć się, jaki limit finansowania przyzna Ci faktor. Uwaga – początkowa kwota może być nieco zaniżona, ale zwykle nic nie stoi na przeszkodzie, aby ją zwiększyć podczas udanej współpracy.

Niektórzy faktorzy, np. NFG (Narodowy Fundusz Gwarancyjny), deklarują podjęcie decyzji nawet w ciągu kilku sekund.

4. Wystaw fakturę za towar lub usługi budowlane

Jak dotychczas – wystawiasz fakturę z odroczonym terminem płatności. Wysyłasz ją kontrahentowi i firmie faktoringowej, która musi ją zaakceptować w systemie. Zgadzasz się na poniesienie kosztów finansowania (prowizji i odsetek). Faktor wypłaca Ci zaliczkę – nawet tego samego dnia. Jej wysokość jest zależna od firmy faktoringowej: może wynosić od 70% do 100% wartości brutto (czasami bazą jest wartość netto).

Przedsiębiorcy, którym brakuje pieniędzy na koncie firmowym, korzystają z linii kredytowej dla firm. Przeczytaj, jak saldo na czarną godzinę pomaga finansować działalność gospodarczą.

5. Czekaj na zapłatę od kontrahenta

Załóżmy, że wystawiasz fakturę 19 kwietnia z terminem płatności do 30 czerwca. Faktor przyjmuje fakturę do sfinansowania w dniu jej wystawienia i wypłaca Ci zaliczkę – np. 90% wartości brutto. Pozostałą część otrzymasz, kiedy kontrahent zrobi przelew.

Niestety, dłużnik spóźnia się z zapłatą. W tej sytuacji faktor może udzielić Ci dodatkowego okresu finansowania, co oznacza, że do 30 lipca nie naliczy wyższych odsetek. Jeżeli kontrahent nie ureguluje zaległości – pomimo windykacji miękkiej – koszty finansowania wzrosną. W tym momencie docieramy do kluczowej różnicy między faktoringiem pełnym (bez regresu) a niepełnym (z regresem).

W faktoringu pełnym firma budowlana zachowuje zaliczkę od faktora, kiedy dłużnik nie opłaci faktury. Firma faktoringowa przejmuje ryzyko niewypłacalności kontrahenta, więc po jej stronie leży odzyskanie wierzytelności. Z kolei w faktoringu niepełnym musisz zwrócić zaliczkę. Firma faktoringowa pomoże Ci w windykacji na Twoje życzenie (oraz zgodnie z tabelą opłat i prowizji).

Faktoring dla branży budowlanej – finansowanie pojedynczych faktur

Jeżeli wystawiasz niewiele faktur, ale na duże kwoty, prawdopodobnie opłaca Ci się zgłaszać pojedyncze faktury do faktoringu. Ten model bazuje na prostej zasadzie: nie korzystasz – nie płacisz. Nawet jeśli nie będziesz wykorzystywać przyznanego limitu faktoringowego w całości, faktor nie naliczy Ci dodatkowej opłaty na podstawie niezużytej kwoty.

Koszt finansowania pojedynczej faktury w modelu Faktura na Raz oferowanym przez SMEO. Źródło: https://smeo.pl/produkty/faktura-na-raz/

Faktoring dla firmy budowlanej – abonament

Firmy budowlane, które wybierają faktoring w abonamencie, ponoszą stałą opłatę co miesiąc. Nie ma znaczenia, ile faktur i na jaką kwotę sfinansują (oczywiście w ramach limitu). To oznacza, że koszt powstaje, nawet jeśli przedsiębiorca nie zgłosi ani jednej faktury firmie faktoringowej w danym miesiącu. Ten wariant może okazać się opłacalniejszy chociażby dla podwykonawców wystawiających wiele faktur, których sumaryczny koszt finansowania okazałby się większy.

Koszt abonamentu w PragmaGO. Limit wynosi aż 1 000 000 zł, w przypadku finansowania pojedynczych faktur – 250 000 zł. Źródło: https://pragmago.pl/faktoring-online/

Na czym polega faktoring odwrotny dla firm z branży budowlanej?

Faktoring w budownictwie jest dostępny nie tylko w wyżej opisanej formie sprzedażowej (nazywanej też klasyczną albo standardową), ale także w modelu zakupowym. Dzięki faktoringowi odwróconemu (odwrotnemu) skorzystasz z finansowania faktur również jako kupiec.

Jeżeli brakuje Ci pieniędzy na opłacenie dostawców, a na dodatek przepada Ci skonto, możesz zgłosić fakturę za wydatki firmowe faktorowi, który sfinansuje np. zakup materiałów budowlanych. Można powiedzieć, że tym sposobem dostawca będzie opłacony, a Twój magazyn – zatowarowany. Co ciekawe, możesz ubiegać się też o dodatkowe wydłużenie terminu płatności, np. o 30 dni.

Dlaczego warto korzystać z faktoringu dla firm w branży budowlanej?

Faktoring w budownictwie to rozwiązanie korzystne dla każdej ze stron. Niemal od razu otrzymujesz zapłatę za sprzedane materiały lub wykonane usługi, dzięki czemu możesz terminowo opłacać inne zobowiązania. Twój kontrahent nie jest poszkodowany – może opłacić fakturę w późniejszym terminie.

Finansowanie faktur w branży budowlanej wpływa pozytywnie nie tylko na relacje biznesowe, ale także pozycję firmy na rynku czy nawiązywanie nowych współprac.

Kiedy utrzymujesz płynność finansową, unikasz zatorów płatniczych, które mogłyby zdestabilizować Twoją firmę, doprowadzając nawet do jej upadłości. Ponadto zmniejsza się ryzyko niedotrzymania terminów robót zgodnie z umową, co mogłoby skutkować naliczeniem kar umownych.

Realizujesz nie tylko jednorazowe zlecenia, ale także inwestycje w ramach długoterminowych umów? Poznaj faktoring kontraktowy i przestań czekać miesiącami na pieniądze.

Masz pieniądze na regulowanie stałych należności bez opóźnień

Zyskujesz środki na uregulowanie własnych zobowiązań, m.in.:

- zatrudnienie nowych pracowników,

- opłacenie podwykonawców,

- zamówienie materiałów budowlanych, szczególnie na samym początku długotrwałej inwestycji, która będzie Ci przynosić dochody etapami,

- zakup paliwa do samochodów ciężarowych i maszyn budowlanych.

Tuż po przekazaniu faktury do sfinansowania otrzymujesz pieniądze, które przeznaczysz na dowolne, firmowe wydatki. Faktorzy nie wnikają, jak będziesz dysponować środkami – w przeciwieństwie do banków udzielających kredytów celowych.

Zyskujesz przewagę konkurencyjną

Oferując długie terminy płatności, nawet 120-dniowe, wyróżniasz się wśród konkurencyjnych firm budowlanych, które nie mogą sobie pozwolić nawet na kwartalne czekanie na zapłatę. Tym samym masz większą szansę na pozyskanie nowych klientów. Finansujesz bieżącą działalność faktoringiem i nie przejmujesz się, że kontrahent zapłaci Ci za materiały budowlane lub wykonane usługi za 3 czy 4 miesiące.

Otrzymujesz rabaty

Jeśli skorzystasz z faktoringu odwrotnego, zaoszczędzisz, kupując materiały budowlane. Dostawca może udzielić Ci skonta, czyli rabatu z tytułu wcześniejszej zapłaty, wynoszącego np. 4% wartości brutto faktury.

Przeczytaj, jak rozliczyć skonto, czyli rabat za szybkie opłacenie faktury.

Ulepszasz reputację firmy budowlanej

Jeżeli zależy Ci na budowaniu wizerunku wiarygodnej i wypłacalnej firmy budowlanej, faktoring pomoże Ci osiągnąć ten cel. Finansowanie faktur zapewni Ci środki na bieżące wydatki, w tym opłacanie faktur od kontrahentów, którzy będą usatysfakcjonowani szybkimi i terminowymi przelewami. Zadowoleni dostawcy chętniej udzielą Ci rabatu na materiały budowlane, dzięki czemu zaoszczędzisz na zakupach niezbędnych do zbudowania czy wyremontowania nieruchomości.

Nie obniżasz zdolności kredytowej firmy

O ile kredyt obciąża zdolność kredytową Twojej firmy, ograniczając możliwość spłacania innych zobowiązań, o tyle faktoring dla firm budowlanych ulepsza wskaźniki finansowe.

Poznaj różnice między faktoringiem a kredytem obrotowym. Wyjaśniliśmy, kiedy i jak możesz połączyć te formy finansowania firmy budowlanej.

Weryfikujesz kontrahentów

Finansowanie faktur to tylko jedna z usług świadczonych przez firmy faktoringowe. Zajmują się także weryfikacją podmiotów, na które wystawiane są faktury. To oznacza, że Twoi kontrahenci zostaną prześwietleni pod kątem ewentualnych problemów finansowych, mogących uniemożliwiać terminowe płatności. Na tej podstawie zadecydujesz, czy warto podjąć współprace, szczególnie długoterminowe, z nowymi firmami.

Teoretycznie możesz samodzielnie zweryfikować kontrahentów, korzystając chociażby z BIK-u (Biura Informacji Kredytowej) czy usług wywiadowni gospodarczej. Praktycznie – firma faktoringowa zajmuje się taką analizą w ramach standardowej współpracy, oszczędzając Twój czas i pieniądze.

Najczęściej zadawane pytania o faktoring dla firm budowlanych

Czy jako właściciel firmy budowlanej mogę ustanowić pełnomocnika, który będzie odpowiadał za zgłaszanie faktur firmie faktoringowej?

Tak, regulamin firmy faktoringowej powinien pozwalać na ustanowienie co najmniej jednego pełnomocnika, w tym głównego i dodatkowych użytkowników platformy. Pełnomocnik może nie tylko zgłaszać faktury do sfinansowania, ale także modyfikować limit, zmieniać warunki umowy czy dodawać kontrahentów.

Jakie wymagania musi spełnić firma budowlana, aby podpisać umowę faktoringową?

Podstawowe warunki dotyczą przede wszystkim stażu firmy budowlanej na rynku i obrotów, od których jest uzależniony limit finansowania. Niektóre firmy faktoringowe współpracują nawet ze świeżo założonymi działalnościami gospodarczymi, kierują się bowiem oceną kondycji finansowej ich kontrahentów, będących dłużnikami faktoringowymi. Trudniej podpisać umowę faktoringu bankowego, ponieważ jest świadczony przez spółki należące do grup bankowych, co oznacza bardziej restrykcyjne podejście do klientów.

Przedsiębiorczyni zafascynowana światem finansów i bankowości. W wolnych chwilach uwielbia czytać powieści kryminalne oraz spędzać czas na świeżym powietrzu (najchętniej w górach!).

Jedna odpowiedź

[…] płatniczą kontrahentów. O tym, czy faktoring ma sens w branży budowlanej przeczytasz tutaj: https://www.firmowakasa.pl/czy-faktoring-w-branzy-budowlanej-ma-sens/. Z faktoringu korzystają często firmy, które chcą zwiększyć swoją sprzedaż i potrzebują […]