Faktoring a kredyt obrotowy – czym się różnią te źródła finansowania firm?

Firmy faktoringowe finansują miliony faktur każdego roku. Przedsiębiorcy powierzają faktorom miliardy złotych w wykupionych wierzytelnościach, nie chcąc czekać tygodniami, a nawet miesiącami na opłacenie faktur przez kontrahentów wymagających długich terminów płatności. Faktoring stanowi konkurencję dla kredytu obrotowego. Chociaż mają wspólne cele, skrupulatne porównanie ukazuje spore rozbieżności między tymi formami finansowania przedsiębiorstwa. Poznaj najważniejsze różnice między faktoringiem a kredytem obrotowym – od etapu złożenia wniosku po spłatę zobowiązania. Dzięki naszym wskazówkom dowiesz się, które rozwiązanie pasuje do Twojego biznesu.

Na czym polegają usługi faktoringowe?

Faktoring to finansowanie faktur z odroczonym terminem płatności. Mówi się, że firmy faktoringowe zamieniają faktury na gotówkę, odmrażając pieniądze za dostarczony towar lub zrealizowaną usługę. Kiedy wystawisz fakturę z 90-dniowym okresem na zapłatę, podeślesz dokument faktorowi, który wypłaci Ci zaliczkę wynoszącą od 80% do nawet 100% wartości brutto. Tę kwotę otrzymasz nawet w dniu wystawienia faktury. Pozostałą część, stanowiącą depozyt, dostaniesz, kiedy kontrahent opłaci fakturę w wyznaczonym terminie.

Uproszczony mechanizm faktoringu dla branży handlowej. Źródło: https://www.ing.pl/korporacje/obsluga-handlu/faktoring

Sprawdź faktoring – ranking firm faktoringowych i szczegółowy przebieg finansowania faktur. Nasze podpowiedzi ułatwią Ci wybór najkorzystniejszej oferty.

Sprawdź faktoring – ranking firm faktoringowych i szczegółowy przebieg finansowania faktur. Nasze podpowiedzi ułatwią Ci wybór najkorzystniejszej oferty.

Jak działa kredyt obrotowy?

Kredyt obrotowy stanowi limit w rachunku bieżącym lub kredytowym. W wariancie odnawialnym korzystasz wielokrotnie z przyznanej kwoty, bo każdy wpływ na konto pokrywa zadłużenie i odświeża dostępną pulę. Kredyt obrotowy nieodnawialny spłaca się w ratach – jak pożyczkę dla firm.

Faktoring a kredyt obrotowy – liczne różnice pomimo wspólnych celów

Faktoring i kredyt obrotowy wspierają przedsiębiorców w zażegnaniu problemów z utrzymaniem płynności finansowej. Chronią przed powstaniem niebezpiecznych zatorów płatniczych, zagrażających nie tylko dobrym relacjom biznesowym, ale także istnieniu firmy. Kiedy bieżące wydatki zaczynają Cię przerastać, a nieopłacone zobowiązania nawarstwiają się z dnia na dzień, wcale nie trudno o bankructwo.

Aby zapobiec sytuacji, w której brak środków na koncie firmowym uniemożliwia terminowe rozliczenie się z pracownikami etatowymi, opłacenie faktur od freelancerów czy rozwój firmy zgodnie z biznesplanem, skorzystaj z zewnętrznego źródła finansowania. Pieniądze uzyskane od banku lub faktora pozwolą Ci kontynuować współpracę z kontrahentami, którym udzielasz kredytu kupieckiego.

Niemniej jednak istnieje sporo kluczowych różnic między faktoringiem a kredytem – od złożenia wniosku, przez wypłaty środków, po uregulowanie zadłużenia.

Szukasz kredytu dla swojej firmy? Sprawdź ranking kredytów dla firm.

Kredyt obrotowy a faktoring – porównanie

| Kredyt obrotowy | Faktoring | |

| Dla kogo? | MŚP, duże przedsiębiorstwa, korporacje. Wymagane min. 12 lub 24 miesiące działalności i bardzo dobra zdolność kredytowa. | MŚP, duże przedsiębiorstwa, korporacje wystawiające faktury z odroczonym terminem płatności. Dostępny także dla JDG już od 1. dnia prowadzenia firmy. |

| Zabezpieczenia | Weksel in blanco, pełnomocnictwo do konta, hipoteka, zastaw rejestrowy. | Zwykle brak zabezpieczeń rzeczowych. Ewentualnie weksel in blanco, udzielenie pełnomocnictwa do rachunku bankowego. |

| Limit finansowania | Uzależniony od oceny zdolności kredytowej firmy, jej wielkości, a nawet sposobu podpisania umowy (online lub w placówce). | Uzależniony od wysokości obrotów i oceny kondycji finansowej kontrahentów. Elastyczny limit rośnie wraz ze sprzedażą. |

| Forma spłaty | W przypadku kredytu odnawialnego każdy wpływ na konto uzupełnia limit. Kredyt nieodnawialny spłaca się w ratach. | W faktoringu sprzedażowym wierzytelność jest spłacana przez odbiorcę faktury (kontrahenta). W faktoringu zakupowym (odwrotnym) należność spłaca przedsiębiorca, któremu faktor opłacił zakupy. |

| Okres obowiązywania umowy | Min. 12 miesięcy z możliwością przedłużenia do 36 miesięcy, sporadycznie do 60 miesięcy. | Zawierana przeważnie na czas nieokreślony z 30-dniowym okresem wypowiedzenia, przy czym przedsiębiorca płaci tylko wtedy, gdy finansuje faktury, chyba że ma abonament. |

| Dodatkowe usługi | Dodatkowe finansowanie jest zależne od zdolności kredytowej klienta. Ponadto przedsiębiorca może skorzystać z m.in. e-księgowości, e-windykacji, lokat terminowych czy kont walutowych. | Monitoring wierzytelności, windykacja miękka i twarda, analiza kondycji finansowej kontrahentów. |

Opracowanie własne na podstawie aktualnych ofert faktoringowych i kredytowych.

Jakie warunki musi spełnić przedsiębiorca?

Klientami firm faktoringowych zostają przede wszystkim mikro-, mali i średni przedsiębiorcy, szczególnie z krótkim stażem na rynku, np. poniżej 6 miesięcy. Kredyt obrotowy jest przeznaczony dla bardziej doświadczonych przedsiębiorstw – działających od co najmniej 1 roku, a nawet 2 lat.

Co ciekawe, nawet freelancer, który co dopiero otworzył jednoosobową działalność gospodarczą, może skorzystać z faktoringu – już od pierwszego dnia prowadzenia firmy. Jedyne, czego możesz potrzebować do wypełnienia wniosku o faktoring online, to dowód osobisty, podstawowe dane firmy i opcjonalnie – wyciągi z rachunku bieżącego, np. potwierdzenie opłacenia składek ZUS i podatków.

Monevia specjalizuje się w faktoringu dla nowych firm. Źródło: https://www.monevia.pl/

Zobacz faktoring w Monevii – dla mikrofirm i start-upów.

Takie zaskakujące ustępstwa są możliwe, ponieważ faktor interesuje się głównie kondycją finansową odbiorców faktur. Oczywiście ma prawo do weryfikacji faktoranta pod kątem zadłużeń, ale analizuje przede wszystkim wypłacalność kontrahentów klienta. Firmy faktoringowe obsługują także duże przedsiębiorstwa i klientów korporacyjnych, oferując im wysokie limity finansowania, sięgające milionów złotych. W tym przypadku lista wymaganych dokumentów będzie obszerniejsza, ale proces wnioskowania pozostanie uproszczony.

Na możliwość udzielenia kredytu i zakres dokumentacji wpływa także forma księgowości – uproszczona lub pełna.

Zdolność kredytowa przedsiębiorstwa

- Firmy faktoringowe mogą, ale nie muszą sprawdzać zdolności kredytowej przedsiębiorców w BIK-u. Oczywiście bank nie pomija tego kroku w skrupulatnej analizie sytuacji finansowej klienta.

- Faktoring nie wpływa na zdolność kredytową faktoranta. Wręcz przeciwnie – poprawia wskaźniki finansowe. Kredyt obrotowy stanowi zadłużenie obniżające zdolność do spłaty innych zobowiązań finansowych w tym samym czasie. Scoring w BIK-u będzie prawdopodobnie niższy.

Zabezpieczenia w faktoringu i kredycie obrotowym

Dzięki zabezpieczeniu kredytu obrotowego uzyskasz wyższą kwotę i wydłużysz okres spłaty. Bank nie musi wymagać np. ustanowienia hipoteki czy zastawu rejestrowego w przypadku małych przedsiębiorstw o stosunkowo niskich obrotach, ale wówczas ograniczy dostępny limit. Z kolei firmy faktoringowe raczej nie wymagają dodatkowych zabezpieczeń. Zdarza się, że przedsiębiorstwo jest proszone o udzielenie pełnomocnictwa do rachunku w banku lub wystawienie weksla in blanco.

Umowy faktoringowe kontra umowy kredytowe

Umowę faktoringową podpisuje się zwykle na czas nieokreślony, przy czym okres wypowiedzenia wynosi 30 dni. Z kolei umowę kredytu obrotowego zawrzesz na co najmniej 12 miesięcy z możliwością przedłużenia – najczęściej do 36 miesięcy. Jej kontynuowanie może być uzależnione od całkowitej spłaty dotychczasowego limitu odnawialnego. Niektóre banki, np. ING Bank Śląski, oferują nawet 5-letnie kredytowanie. Dodatkowe warunki rozwiązania umowy mogą zobowiązywać przedsiębiorcę do opłacenia prowizji za przedwczesną rezygnację z finansowania.

Co ciekawe, faktorzy i banki czasami uzależniają sposób złożenia wniosku i zawarcia umowy od maksymalnej kwoty finansowania. PKO Bank Polski umożliwia złożenie wniosku o kredyt obrotowy przez aplikację mobilną IKO (do 100 000 zł) lub przez serwis iPKO (do 500 000 zł). Z kolei firma faktoringowa SMEO zastrzega, że do uzyskania limitu do 50 000 zł wystarczy zawarcie umowy online, ale przy wyższych kwotach należy podpisać umowę papierową w obecności kuriera.

Sprawdź, jak wygląda umowa faktoringowa. Wylistowaliśmy, na co warto zwrócić uwagę przed jej podpisaniem.

Waluta, cel i wysokość limitu faktoringowego i kredytowego

- Limit faktoringowy i kredytowy są oferowane w różnych walutach. Przedsiębiorca powinien korzystać z konta walutowego, aby uniknąć potencjalnie niekorzystnych różnic kursowych.

- Limit odnawialny w rachunku bieżącym odnawia się z każdym wpływem na konto. Z kolei limit faktoringowy odświeża się, kiedy kontrahent opłaci fakturę. Dlatego trzeba pamiętać, że wykupywane wierzytelności mogą się kumulować nawet przez 3 czy 4 miesiące.

- W przypadku faktoringu przedsiębiorca nie określa celu, na który przeznaczy uzyskany limit. Takie deklaracje są zbędne także w przypadku kredytu w rachunku bieżącym. Natomiast kredyt w rachunku kredytowym może wymagać wskazania i udokumentowania celu finansowania. Jeśli nie dotrzymasz warunków umowy, zapłacisz karę.

- Faktor przyznaje limit globalny (dla wszystkich kontrahentów) i/lub sublimity (dla poszczególnych odbiorców faktur). Firma może określić również maksymalny udział wierzytelności danego podmiotu w całkowitym saldzie. Kredyt bankowy może być wypłacany w transzach wg harmonogramu lub preferencji kredytobiorcy.

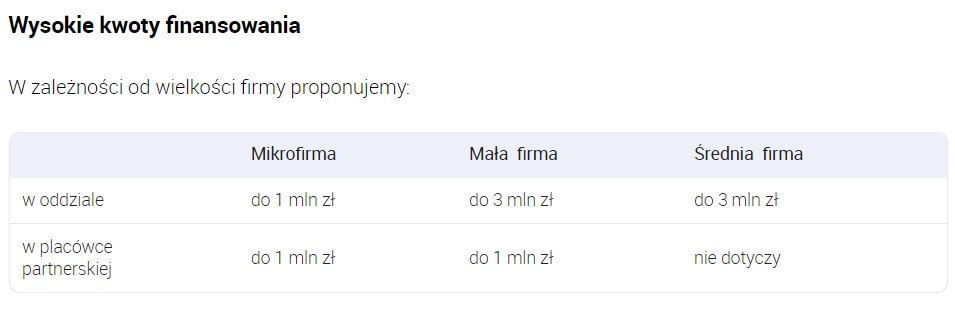

Alior Bank różnicuje maksymalną kwotę kredytu obrotowego ze względu na wielkość firmy i sposób podpisania umowy. Źródło: https://www.aliorbank.pl/wlasna-dzialalnosc/kredyty/kredyt-obrotowy.html

Kto spłaca „obrotówkę”, a kto wykupioną wierzytelność?

Odpowiedź wydaje się banalna. Kredyt bankowy jest spłacany przez kredytobiorcę, a wykupiona wierzytelność – przez odbiorcę faktury, czyli dłużnika faktoringowego, więc nie musisz sobie zawracać głowy żadnym zadłużeniem. Tę informację przeczytasz w wielu poradnikach. Tymczasem to bardziej złożona kwestia, istnieją bowiem różne formy finansowania faktur – w tym artykule omówiliśmy aż 15 rodzajów faktoringu.

Weźmy na tapet klasyczny faktoring, czyli sprzedażowy. W zależności od tego, na kim spoczywa ryzyko niewypłacalności kontrahenta, możemy wyróżnić dwa rodzaje faktoringu sprzedażowego:

- faktoring niepełny, w przypadku którego zwracasz zaliczkę, kiedy kontrahent nie ureguluje faktury ani w terminie płatności, ani w dodatkowym okresie, obejmującym zwykle 30 dni od dnia wymagalności,

- oraz faktoring pełny, w przypadku którego nie zwracasz zaliczki, ponieważ firma faktoringowa przejmuje wspomniane ryzyko i zajmuje się windykacją zadłużenia.

W artykule o faktoringu pełnym i niepełnym przeczytasz więcej o różnicach między tymi opcjami. Jak pewnie się domyślasz, w faktoringu niepełnym (z regresem) musisz dysponować środkami, które zwrócisz faktorowi, kiedy kontrahent zawiedzie. Oczywiście należy postarać się o odzyskanie należności od dłużnika, ale może upłynąć trochę czasu, zanim opłaci fakturę.

W faktoringu odwrotnym to Ty odpowiadasz za spłatę wierzytelności. Faktor finansuje Twoje zakupy na firmę, przelewając pieniądze Twojemu dostawcy towarów lub wykonawcy usługi, a po określonym w umowie czasie jesteś zobowiązany do zwrotu faktorowi tych środków.

Koszty kredytu obrotowego kontra koszty faktoringu

Analizując koszty faktoringu, zwróć szczególną uwagę na prowizję i odsetki, które są naliczane na podstawie okresu finansowania i wartości sfinansowanej faktury. Ich wysokość jest określona w tabeli opłat i prowizji. W miesiącach, w których nastąpiły podwyżki głównej stopy procentowej i co za tym idzie – stawki WIBOR, niektóre firmy faktoringowe, np. SMEO, podkreślały, że koszt usług faktoringu jest niezależny od WIBOR-u.

Źródło: https://smeo.pl/blog/aktualnosci/to-nie-jest-dobry-czas-na-kredyt-wybierz-faktoring-z-kosztem-niezaleznym-od-wibor/

W przypadku kredytu z oprocentowaniem zmiennym, na które składa się marża banku i stawka WIBOR, musisz liczyć się z wyższym kosztem zobowiązania w przypadku wzrostu stopy referencyjnej. Uwaga – to samo ryzyko dotyczy faktoringu bankowego.

Porównując koszty kredytu obrotowego i faktoringu, można wyróżnić kilka wspólnych opłat, m.in.:

- prowizje za czynności związane z przyznanym limitem, np. podwyższenie, odnowienie, niewykorzystanie całej kwoty,

- prowizję przygotowawczą, czyli za udzielenie finansowania (niektóre podmioty z niej rezygnują),

- opłaty za wezwania do zapłaty,

- podwyższone odsetki za opóźnienie w spłacie.

Jakie usługi świadczą firmy faktoringowe poza finansowaniem faktur?

Wśród dodatkowych usług świadczonych przez firmy faktoringowe należy wyróżnić:

- weryfikację kontrahentów – nie musisz płacić wywiadowni gospodarczej. Firma faktoringowa sprawdza kontrahentów zgłoszonych w systemie. Negatywny wynik analizy sygnalizuje, aby zastanowić się nad dłuższą współpracą z „podejrzanym” podmiotem;

- monitoring wierzytelności – zautomatyzowane systemy obserwują, czy kontrahenci opłacają faktury w wyznaczonych terminach. Ani jeden dzień opóźnienia nie ujdzie uwadze faktora, który może od razu zadziałać w celu odzyskania należności, np. wysyłając monity różnymi drogami;

- windykację należności – w zależności od rodzaju finansowania faktor albo samodzielnie rozpoczyna windykację, albo na życzenie klienta, który ponosi jej koszt zgodnie z tabelą opłat i prowizji.

Ponadto systemy faktorów są na tyle rozbudowane, że wspierają kontrolowanie przepływu środków finansowych w firmie. Dobrym przykładem jest platforma BibbyNet od Bibby Financial Services, za pomocą której faktoranci nie tylko zgłaszają wierzytelności do wykupu, ale także:

- generują wykresy podsumowujące wyselekcjonowane dane,

- śledzą zbliżające się terminy płatności,

- eksportują zestawienia dla księgowych.

Zautomatyzowane tworzenie raportów ułatwia analizowanie opłacalności współprac z kontrahentami. Z łatwością wyśledzisz, któremu partnerowi biznesowemu warto się przyjrzeć pod kątem (nie)terminowych płatności, mogących być podstawą do renegocjacji umowy handlowej.

Co zaoferuje Ci bank oprócz kredytu obrotowego?

Decydując się na kredyt obrotowy w banku, musisz podpisać umowę konta firmowego, z którego albo będą pobierane klasyczne raty, albo wpływy w celu uzupełnienia zużytego limitu. Ponadto możesz skorzystać z opcjonalnych usług, np. e-księgowości, leasingu, bezprowizyjnego terminala płatniczego czy lokaty terminowej.

Niektóre banki rekomendują klientom dodatkowe usługi związane z fakturami z długim terminem płatności, np. Santander poleca eWindykację na platformie Payhelp. Kredytobiorca może liczyć na preferencyjne warunki, aczkolwiek musi podpisywać kolejną umowę, co nie ma miejsca w przypadku faktoringu.

Faktoring a kredyt obrotowy – co jest lepsze?

Różnice między usługami firmy faktoringowej a „obrotówką” są tak spore, że warto rozważyć skorzystanie z obu produktów finansowych jednocześnie, oczywiście w granicach rozsądku. I zdolności kredytowej.

Finansowanie faktur z odroczonym terminem płatności, szczególnie w elastycznej formie, czyli bez opłat abonamentowych i za niezużyty limit, wykorzystasz jako doraźne źródło gotówki na bieżące zobowiązania. Pamiętaj, że nie musisz wysyłać faktury firmie faktoringowej natychmiast po wystawieniu dokumentu. Regulamin usługi powinien określać minimalny odstęp między zgłoszeniem faktury faktorowi a terminem płatności. Możesz zdecydować się na tę formę finansowania nawet miesiąc po wystawieniu faktury z 60- czy 90-dniowym okresem na uregulowanie należności.

Faktoring nie obniża zdolności kredytowej firmy, więc przedsiębiorstwo wciąż ma szansę na uzyskanie kredytu obrotowego. Tę opcję można potraktować jako ostatnią deskę ratunku, np. kiedy szykujesz się do podpisania umowy długotrwałej współpracy, podczas której będziesz potrzebować dużej ilości pieniędzy do realizacji kolejnych etapów. W takim przypadku zaliczki faktoringowe za faktury wystawione innym kontrahentom mogą nie spinać budżetu. Istnieją nawet specjalne kredyty obrotowe „pod kontrakt”, nazywane „samofinansującymi się”, ponieważ spłaty ratalne są powiązane ze spływem należności z umowy.

Najczęściej zadawane pytania o różnice między kredytem obrotowym a faktoringiem

Na jaki dowolny cel przeznaczysz zaliczkę faktoringową i kredyt obrotowy?

Dysponując zaliczką faktoringową lub limitem w rachunku bieżącym, pokryjesz m.in. podatek dochodowy, wynagrodzenia pracowników, zakup paliwa, specjalistyczne szkolenie czy faktury od dostawców. Jeśli zapłacisz za dostarczone towary na długo przed datą wymagalności, zyskasz skonto, czyli zniżkę za szybkie opłacenie faktury.

Jak faktoring i kredyt obrotowy zwiększają konkurencyjność firmy na rynku?

W obu przypadkach możesz udzielać kredytu kupieckiego kontrahentom, nie obawiając się, ze długie terminy płatności wywołają zatory płatnicze. Zaliczka lub środki kredytowe pokryją bieżące wydatki, a odbiorca faktury przeleje Ci pieniądze w dogodnym terminie, nawet za 3 miesiące. Nie da się ukryć, że tego typu rozwiązania są standardem w części branż, np. budowlanej czy transportowej. Oferując krótsze terminy płatności niż konkurencja, możesz zniechęcić klientów do współpracy.

Czy faktoring jest popularniejszy od kredytu obrotowego?

Chociaż popularność faktoringu rośnie z roku na rok, skłonność przedsiębiorców do wybierania tej formy finansowania jest zależna od wielu czynników, w tym sektora, w którym prosperuje biznes. Firmy faktoringowe sfinansowały 5,5 mln faktur w I kwartale 2022 r. według PZF. Przedsiębiorcy powierzyli faktorom aż 105 mld zł. To rekordowy pułap – 32,8% więcej w porównaniu z zeszłorocznym wynikiem. Z kolei NBP w raporcie „Sytuacja na rynku kredytowym” wydanym w styczniu 2022 r. podał, że popyt na kredyty dla sektora MŚP zmalał wskutek wykorzystywania alternatywnych źródeł finansowania. Jednym z nich jest właśnie faktoring. Niemniej jednak wzrósł popyt na kredyty dla dużych przedsiębiorstw. Chociaż banki zaostrzają kryteria wobec klientów biznesowych, z kolejnego raportu wydanego w kwietniu 2022 r. wynika, że możemy się spodziewać wzrostu popularności kredytów krótkoterminowych dla dużych firm. Do tej kategorii zalicza się kredyt obrotowy, przyznawany, wstępnie, na 12 miesięcy.

Finansistka z wykształcenia i zamiłowania. Od kilku lat prowadzi swoją firmę i chętnie dzieli się swoją wiedzą i doświadczeniem na łamach serwisu FirmowaKasa. W wolnym czasie zapalona biegaczka i podróżniczka.

Jedna odpowiedź

[…] różni się faktoring od kredytu obrotowego? Według informacji podanych na stronie https://www.firmowakasa.pl/faktoring-a-kredyt-obrotowy-roznice/ faktoring oraz kredyt obrotowy mają generalnie ten sam cel. A mianowicie służą temu, aby […]