Jak wygląda umowa faktoringu?

Jeśli chcesz skorzystać z usług firmy faktoringowej lub uruchomić finansowanie faktur w bankowości internetowej, musisz podpisać umowę faktoringu, która zabezpiecza interesy obu stron. Przedsiębiorcy zawierają nie tylko umowy ramowe współpracy z faktorem, ale także odrębne umowy wykupu wierzytelności, zwłaszcza jeśli finansują tylko pojedyncze faktury. Sprawdź, jak sfinalizować umowę faktoringu online i jak rodzaje faktoringu wpływają na zakres postanowień.

Długie terminy płatności i opóźnione przelewy od kontrahentów przysparzają Ci coraz więcej stresu? W naszym rankingu firm faktoringowych odkryjesz aktualne oferty popularnych faktorów. Dzięki szybkiemu porównaniu podstawowych parametrów finansowania faktur dowiesz się, z którą firmą warto rozpocząć współpracę. Każdy z faktorów w rankingu może stosować nieco inne zapisy w umowie faktoringowej.

Definicja umowy faktoringu na tle przepisów prawa

Umowa faktoringu należy do kategorii umów nienazwanych (mieszanych). To oznacza, że łączy elementy różnych typów umów, m.in. umowy o świadczenie usług, umowy cesji wierzytelności czy umowy pożyczki. Postanowienia muszą być zgodne z kodeksem cywilnym i kodeksem spółek handlowych.

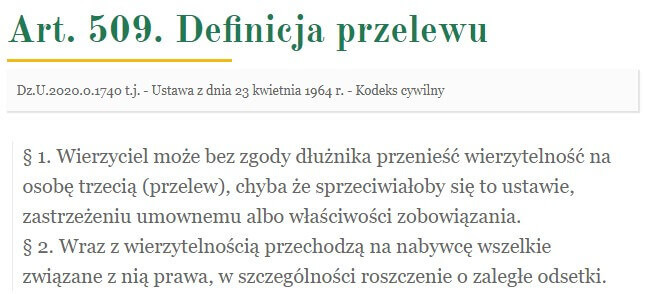

Art. 509 Kodeksu cywilnego odnosi się do cesji wierzytelności, która jest podstawą zawarcia umowy faktoringowej. Wzmianka o zastrzeżeniu umownym dotyczy zakazu cesji wierzytelności w umowie handlowej. Źródło: https://arslege.pl/definicja-przelewu/k9/a5047/

Integralną część umowy faktoringu stanowi regulamin świadczenia usług faktoringowych oraz tabela prowizji i opłat. Klient firmy faktoringowej powinien zapoznać się także z regulaminem platformy internetowej, który opisuje zasady rejestracji, weryfikacji przedsiębiorcy, użytkowania serwisu itp.

Umowa faktoringu nie musi mieć papierowej formy. Dzięki faktoringowi online możesz załatwić wszelkie formalności przez internet, chyba że faktor wymaga podpisania papierowego egzemplarza albo w obecności kuriera, albo w placówce bankowej.

Umowa faktoringowa a cesja wierzytelności

Umowa faktoringu nie jest równoznaczna z umową cesji wierzytelności, ponieważ przewiduje świadczenie dodatkowych usług. Wyjaśnijmy to na przykładzie. Przedsiębiorcy korzystający z usługi faktoringu w Monevii zawierają umowę ramową współpracy, aby nie kłopotać się podpisywaniem papierowych dokumentów. Każdorazowe sfinansowanie faktury wymaga zawarcia umowy przelewu wierzytelności online.

Faktoring jawny bazuje na obowiązkowej weryfikacji faktury u jej odbiorcy. To oznacza, że przeniesiesz prawo do wierzytelności na firmę faktoringową, kiedy kontrahent zaakceptuje należność. Faktor może skontaktować się z nim drogą elektroniczną, telefoniczną, a nawet odwiedzić w siedzibie firmy. Teoretycznie maksymalny czas na akceptację faktury wynosi kilka dni roboczych, praktycznie – cały proces często udaje się zamknąć w ciągu 1 dnia.

Jeśli chcesz uniknąć sytuacji, w której osoba upoważniona do zaakceptowania przelewu wierzytelności jest niedostępna, więc wypłata zaliczki faktoringowej na Twoje konto się przeciąga, wybierz faktoring tajny (cichy). W tym wariancie faktor nie powiadamia odbiorcy faktury o sprzedaży wierzytelności.

Dodatkowe usługi w umowie faktoringowej

Firma faktoringowa nie tylko finansuje faktury, ale także zajmuje się:

- administrowaniem dokumentami,

- monitorowaniem należności,

- weryfikowaniem odbiorców faktur,

- odzyskiwaniem długu od kontrahenta,

- udzielaniem pożyczek.

Koszty dodatkowych czynności, w szczególności działań windykacyjnych, powinny być uwzględnione w tabeli prowizji i opłat. Trzeba też podkreślić, że umowa faktoringu określa maksymalny czas wypłaty zaliczki i zasady zrealizowania szybkiego przelewu, np. Sorbnet, na życzenie klienta, który zapłaci za niego do kilkudziesięciu złotych.

W kontekście usług dodatkowych warto wspomnieć o konwencji ottawskiej (Unidroit Convention on International Factoring, 28.05.1988). Konwencja stanowi, że faktor wykonuje minimum 2 z 4 czynności:

- finansuje wierzytelności przedsiębiorcy,

- kontroluje rozliczenia związane z należnościami,

- dyscyplinuje odbiorców faktur, egzekwując zaległe płatności,

- przejmuje ryzyko niewypłacalności dłużnika.

Strony umowy faktoringu

Umowa faktoringu wyróżnia dwie główne strony transakcji: firmę faktoringową (faktora) i przedsiębiorcę (faktoranta) składającego wniosek o wykup wierzytelności z faktury. W zależności od rodzaju faktoringu dokument opisuje także role innych podmiotów, które co prawda nie zawierają umowy, ale są istotne w całym procesie.

- Kontrahent – nazywany także odbiorcą faktury lub dłużnikiem faktoringowym.

- Dostawca – uczestniczy w faktoringu odwróconym, polegającym na finansowaniu zakupów firmowych faktoranta.

Strony we wzorze umowy faktoringowej zawieranej ze SMEO. Źródło: https://smeo.pl/wp-content/uploads/2021/09/Umowa-Faktoringu_SMEO_SMEO-Capital-One_JDG_2021-01-18.pdf

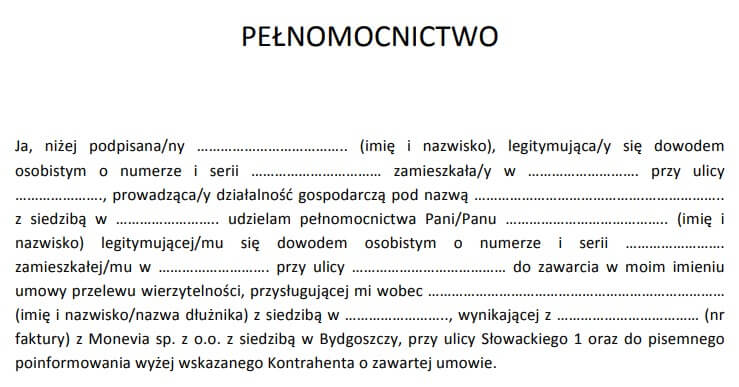

Ponadto umowa faktoringowa może wyróżniać użytkownika głównego (np. właściciela firmy lub dyrektora finansowego) i użytkowników dodatkowych (np. pracowników), czyli osoby fizyczne, którym zezwalasz na obsługiwanie platformy faktoringowej w celu zgłaszania faktur do finansowania i wykonywania innych czynności. Faktor może wymagać dostarczenia pełnomocnictwa, w którym wskażesz osoby upoważnione do zawierania umowy cesji wierzytelności w Twoim imieniu.

Pełnomocnictwo dla użytkownika platformy faktoringowej. Źródło: https://www.monevia.pl/wp-content/uploads/2021/04/wzor_pelnomocnictwa_dla_umowy_jednostkowej.pdf

Umowa faktoringu a rodzaje finansowania faktur sprzedażowych

Umowa faktoringu dotyczy wierzytelności przeniesionych z przedsiębiorcy na firmę faktoringową w klasycznym faktoringu. Istnieje kilka rodzajów finansowania faktur sprzedażowych. Umowa dla każdego wariantu odmiennie opisuje uczestnictwo kontrahenta w procesie przenoszenia wierzytelności i skutki ryzyka niewypłacalności odbiorcy faktury.

- W faktoringu jawnym kontrahent wie o cesji wierzytelności i musi zaakceptować fakturę zgłoszoną faktorowi. Zamiast wykonać przelew na konto przedsiębiorcy, dłużnik przelewa pieniądze bezpośrednio firmie faktoringowej.

- Cesja wierzytelności przebiega bez udziału kontrahenta w faktoringu cichym. Dłużnik wykonuje przelew na konto przedsiębiorcy, który zwraca pieniądze faktorowi.

- Faktoring mieszany łączy wyżej wspomniane formy. Faktor i faktorant ustalają maksymalną kwotę wierzytelności, o których cesji nie informuje się kontrahenta. Jeżeli należności nie zostaną uregulowane w terminie, faktor zwraca się do dłużnika, wzywając go do zapłaty. Tym samym cesja wychodzi na jaw.

- W faktoringu bez regresu (pełnym) faktor przejmuje ryzyko niewypłacalności dłużnika. Zajmuje się windykacją i nie oczekuje zwrotu zaliczki faktoringowej.

- Ryzyko niewypłacalności dłużnika pozostaje przy Tobie w faktoringu z regresem (niepełnym). O ile faktor może wesprzeć przedsiębiorcę w windykacji, o tyle żąda zwrotu zaliczki faktoringowej, zazwyczaj w ciągu 30 dni od terminu płatności na fakturze. W tym okresie może, ale nie musi pobierać dodatkowej opłaty.

Współpracujesz z zagranicznymi firmami? Poznaj zasady faktoringu międzynarodowego, czyli eksportowego i importowego.

Współpracujesz z zagranicznymi firmami? Poznaj zasady faktoringu międzynarodowego, czyli eksportowego i importowego.

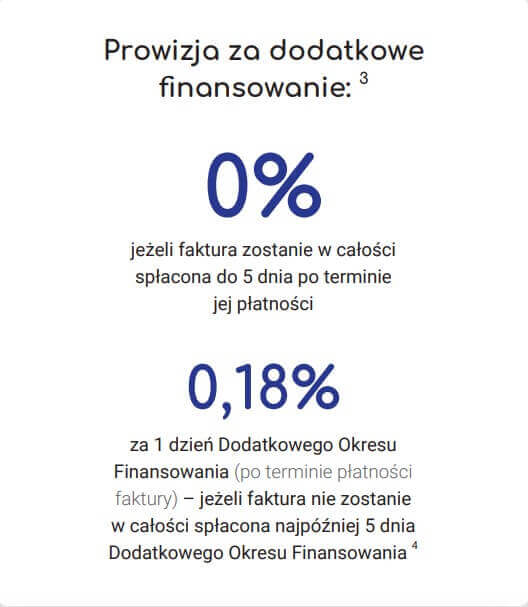

Wycinek z tabeli opłat i prowizji SMEO. Źródło: https://smeo.pl/wp-content/uploads/pdf/comarch/TOiP_FAKTORING_ONLINE_Comarch.pdf

Umowa faktoringu odwróconego

W faktoringu odwrotnym (zobowiązaniowym) umowa określa zasady sfinansowania zakupów firmowych przez faktora. W dokumencie pojawia się wspomniany wcześniej dostawca. Firma faktoringowa przelewa mu pieniądze, a następnie czeka na uregulowanie należności przez klienta, który zostaje dłużnikiem w tej konfiguracji.

Chociaż faktor ma prawo do odmowy wykupu wierzytelności bez podania powodu, umowa faktoringowa może wykluczać pewne kategorie towarów lub usług, które nie podlegają finansowaniu. Wyłączenia dotyczą m.in.:

- produkcji wyrobów tytoniowych,

- wynajmu środków transportu wodnego,

- pośrednictwa ubezpieczeniowego,

- doradztwa związanego z zarządzaniem,

- a nawet tak specyficznych usług, jak naprawa zegarków lub biżuterii.

Wymogi, które musisz spełnić, aby zawrzeć umowę faktoringową

Gdyby uszeregować usługi finansowe w zależności od łatwości uzyskania, faktoring z pewnością zająłby wyższe miejsce w porównaniu z kredytami dla firm. Niemniej jednak niektórzy faktorzy, szczególnie spółki należące do grup bankowych, określają m.in. minimalne obroty i okres działalności klientów, np. 2,5 mln zł w skali roku i 12 miesięcy. Jednoosobowe działalności gospodarcze z niższymi obrotami mogą skorzystać z mikrofaktoringu, który jest przeznaczony nawet dla nowo założonych firm, wystawiających faktury na kilkaset złotych.

Z jakimi wymaganiami możesz się spotkać, porównując usługi faktoringowe?

- Pozytywna ocena kondycji finansowej firmy. O ile faktoring nie obciąża zdolności kredytowej przedsiębiorstwa, o tyle scoring w Biurze Informacji Kredytowej ma szczególne znaczenie, kiedy podpisujesz umowę faktoringu z regresem. Faktor musi zweryfikować, czy jesteś w stanie ponieść ryzyko niewypłacalności kontrahenta. Niektóre firmy faktoringowe deklarują, że nie sprawdzają zdolności kredytowej klientów.

- „Czyste konto” wobec skarbówki i ZUS-u. Co prawda na etapie składania wniosku o limit faktoringowy nie musisz załączać zaświadczeń z ZUS-u i US, aczkolwiek faktor może wymagać potwierdzenia, że nie zalegasz w opłacaniu składek i podatków.

- Potwierdzenie tożsamości przez zewnętrzną aplikację, np. Kontomatik. Jeśli bank, w którym masz konto firmowe, nie jest obsługiwany przez tego typu pośrednika, faktor może oczekiwać przesłania wyciągu z rachunku.

Okres obowiązywania i wypowiedzenia umowy faktoringowej

Umowa faktoringowa jest zawierana przeważnie na czas nieokreślony, a standardowy okres wypowiedzenia to 30 dni. Niezależnie od tego, czy zrezygnujesz z usług z 1-miesięcznym wyprzedzeniem, możesz ponieść koszt przedwczesnego rozwiązania umowy faktoringu, np. w ciągu 3 miesięcy od jej zawarcia. Prowizja, wynosząca np. 1,5% czy 3%, jest naliczana od limitu faktoringowego.

Faktor zastrzega sobie prawo do wypowiedzenia umowy faktoringu w trybie natychmiastowym, np. jeśli:

- przedsiębiorca lub odbiorca faktury stanie się niewypłacalny,

- wykryje, że faktorant złożył nieprawdziwe oświadczenia lub posługuje się fałszywymi danymi,

- realne wierzytelności przedsiębiorcy będą się różnić od informacji przekazanych firmie faktoringowej,

- klient nie zwróci zaliczki faktoringowej powiększonej o odsetki, kiedy dłużnik nie spłaci zobowiązania w faktoringu niepełnym.

Skutkiem natychmiastowego zerwania umowy faktoringowej jest żądanie niezwłocznego uregulowania należności ze strony faktoranta, w tym zwrotu wypłaconych zaliczek.

Najczęściej zadawane pytania o zawarcie umowy faktoringowej

Czy zakaz cesji wierzytelności w umowie handlowej wyklucza zawarcie umowy faktoringu?

Tak, ponieważ ogranicza swobodne zarządzanie należnością przez przedsiębiorcę. Niemniej jednak nie skreśla całkowicie usługi faktoringu, wystarczy bowiem, że kontrahent zaakceptuje jednorazowe przeniesienie wierzytelności na faktora. To odrębna zgoda, która nie wymaga ani zawierania nowej umowy handlowej, ani podpisywania aneksu. Niektórzy faktorzy deklarują pomoc w negocjacjach z odbiorcami faktur, którzy są sceptycznie nastawieni do faktoringu.

Czy podpisanie umowy faktoringowej wymaga ustanowienia zabezpieczenia?

Nie, aczkolwiek faktor może zastrzec w regulaminie możliwość wezwania faktoranta do niezwłocznego ustanowienia zabezpieczenia. Jego rolę można odgrywać m.in. weksel in blanco czy blokada na rachunku bankowym. Warto pamiętać, że pewnym zabezpieczeniem jest depozyt, czyli kwota, która pozostaje u faktora po wypłacie zaliczki aż do momentu, w którym odbiorca faktury spłaci należność.

Finansistka z wykształcenia i zamiłowania. Od kilku lat prowadzi swoją firmę i chętnie dzieli się swoją wiedzą i doświadczeniem na łamach serwisu FirmowaKasa. W wolnym czasie zapalona biegaczka i podróżniczka.

2 komentarze

Świetna alternatywa, papierologia nie przeraża 🙂

Przede wszystkim przy faktoringu warto mieć poleconego i zaufanego faktora…bo niestety firm jest na pęczki, a nie wszystkie dbają o dobro klienta