Mikrofaktoring dla małych firm

Jeśli utrzymanie płynności finansowej jest dla Ciebie problematyczne, bo faktury, które wystawiasz kontrahentom, mają długie terminy płatności, sprawdź faktoring dla małych firm. Finansowanie sprzedaży błyskawicznie odmraża pieniądze, wyczekiwane nawet przez kwartał. Dowiedz się, na czym polega mikrofaktoring dla przedsiębiorców, którzy chcą otrzymywać szybsze płatności za wykonane usługi lub dostarczony towar.

Zerknij do rankingu firm faktoringowych, w którym porównaliśmy aktualne oferty faktoringu dla małych firm. Dowiesz się, kto oferuje najtańszy mikrofaktoring i specjalizuje się w finansowaniu faktur dla przedsiębiorstw z różnych branż – w tym osób samozatrudnionych i start-upów.

Kim jest mikroprzedsiębiorca?

Według art. 7 ust. 1 pkt 1 Ustawy z dnia 6 marca 2018 r. Prawo przedsiębiorców w kategorię mikroprzedsiębiorstw wpisują się przedsiębiorcy, którzy spełnili następujące warunki w minimum 1 roku z 2 ostatnich lat obrotowych:

- zatrudniali średniorocznie mniej niż 10 pracowników,

- ich roczny obrót netto z operacji finansowych, sprzedaży usług, towarów i wyrobów lub całkowity bilans roczny nie przekroczył 2 mln euro (równowartości w złotych).

Definicja MŚP, czyli sektora mikro-, małych i średnich przedsiębiorstw, skupia się przede wszystkim na liczbie osób zatrudnionych, rocznym obrocie i sumie aktywów bilansu. „Poradnik dla użytkowników dotyczący definicji MŚP” Komisji Europejskiej podkreśla, że różne powiązania: administracyjne, finansowe czy operacyjne czasami utrudniają jednoznaczną kwalifikację. Warto je podkreślić w kontekście mikrofaktoringu, ponieważ regulamin usługi może wykluczać finansowanie faktur wystawionych na kontrahentów będących „podmiotami powiązanymi”.

| Grupa przedsiębiorstw | Liczba osób zatrudnionych | Maksymalny roczny obrót i całkowity bilans roczny |

| Mikroprzedsiębiorstwa | Mniej niż 10 | Mniej niż 2 mln euro w obu przypadkach |

| Małe przedsiębiorstwa | Mniej niż 50 | Mniej niż 10 mln euro w obu przypadkach |

| Średnie przedsiębiorstwa | Mniej niż 250 | Mniej niż 50 mln euro rocznego obrotu lub bilans roczny nieprzekraczający 43 mln euro |

Jakie problemy mają mikroprzedsiębiorcy?

Utrzymanie płynności finansowej jest szczególnie kłopotliwe dla mikroprzedsiębiorstw, które zazwyczaj uzależniają się od jednego kluczowego klienta, zwłaszcza w początkowym okresie działalności. Ponadto niewystarczająca zdolność kredytowa wiąże się z mniejszą szansą na zaciągnięcie kredytu dla firm.

W efekcie mikroprzedsiębiorca znajduje się w potrzasku.

Z jednej strony – czeka na przelewy od dominujących kontrahentów, wymagających faktur z odroczonym terminem płatności. Świadczenie usług i sprzedawanie produktów, które zostaną opłacone nawet za kilkadziesiąt dni, jest nie tylko frustrujące, ale także przyczynia się do opóźnień w płatnościach ze strony mikroprzedsiębiorcy. Zatory płatnicze nadszarpują zaufanie do mikrofirmy jako partnera biznesowego i zwiększają ryzyko bankructwa.

Z drugiej strony – mikrofirma ma trudności z uzyskaniem zewnętrznego finansowania, które rozwiązałoby problemy zarówno z bieżącymi wydatkami, jak i wstrzymanymi planami rozwoju.

Na czym polega mikrofaktoring?

Mikrofaktoring polega na finansowaniu faktur, które mają odroczony termin płatności i są wystawiane przez mikro-, małe i średnie przedsiębiorstwa. Klienci (faktoranci) przenoszą wierzytelności na firmę faktoringową (faktora). W zamian otrzymują zaliczkę wynoszącą do 100% wartości brutto w zależności od warunków umowy. Przedsiębiorcy dysponują pieniędzmi nawet tego samego dnia, a kontrahentów dalej obowiązują terminy przewidziane na fakturach.

Co się dzieje z zaliczką, kiedy kontrahent nie zapłaci faktury? Sprawdź zasady faktoringu pełnego i niepełnego.

Co się dzieje z zaliczką, kiedy kontrahent nie zapłaci faktury? Sprawdź zasady faktoringu pełnego i niepełnego.

Załóżmy, że wystawiasz fakturę na 6000 zł brutto za zrealizowaną usługę lub sprzedany towar. Odbiorca musi Ci zapłacić w ciągu 90 dni. Jeśli wszyscy kontrahenci mają aż 3 miesiące na zrealizowanie przelewów, może dojść do sytuacji, w której pieniądze za pracę w lipcu otrzymasz dopiero w październiku. Przecież musisz opłacać składki i podatki, ponosisz też inne koszty prowadzenia działalności gospodarczej. Skąd wziąć na to pieniądze? Rozwiązaniem jest właśnie faktoring dla małych firm.

W ramach mikrofaktoringu możesz sfinansować faktury o niskiej wartości netto – nieprzekraczającej nawet 1000 zł lub kwoty wyrażonej w walucie obcej w faktoringu międzynarodowym. Uwaga – warto sprawdzić, czy faktor ustalił minimalną wysokość zaliczki w regulaminie usługi, np. 400 zł. W takim przypadku zaliczka wynosząca 350 zł zostałaby wypłacona z kolejną, za inną wierzytelność.

Jakie obawy wzbudza mikrofaktoring? Obalamy 3 stereotypy

Faktoring online wzbudza skrajne emocje u właścicieli firm.

- Przedsiębiorcy, którzy nie wiedzą, na czym polega finansowanie faktur, utożsamiają faktoring z windykacją, często wyobrażając sobie natarczywe upominanie się o przelew. Firma faktoringowa nie jest firmą windykacyjną. O ile może wysyłać monity, o tyle takie działania są podejmowane po przekroczeniu terminu płatności i zgodnie z prawem. Regulamin może przewidywać, że faktor wysyła nie więcej niż 1 wezwanie na tydzień.

- Niektórzy mikroprzedsiębiorcy obawiają się, że korzystanie z usług firmy faktoringowej postawi ich w złym świetle przed kontrahentami, którzy pomyślą, że ich partnerzy biznesowi mają problemy z płynnością finansową. Tymczasem faktoring jest wyrazem rozsądnego podejścia do prowadzenia działalności. Zmniejsza ryzyko niekorzystnych wahań płynności finansowej i jej następstwa, czyli zatorów płatniczych.

- Jedna z najczęstszych obaw dotyczy także komunikacji między faktorem a kontrahentem, szczególnie w przypadku zalegania z przelewem. Zupełnie niepotrzebnie. Co prawda windykację długów trudno nazwać przyjacielską, ale kontakt w sprawie zadłużenia jest całkowicie profesjonalny i nie pogarsza dotychczasowej relacji biznesowej.

Jawny czy cichy faktoring dla małych firm – który jest lepszy?

Część firm decyduje się na mikrofaktoring cichy (tajny, niejawny), w którym nie trzeba informować kontrahenta o przeniesieniu wierzytelności na faktora. Faktura nie jest potwierdzana u odbiorcy i zawiera Twój numer konta. Kontrahent przelewa Ci pieniądze, które następnie zwracasz faktorowi, a ten rozlicza się z ewentualnego depozytu, pozostałego po wypłacie zaliczki.

Mikrofaktoring jawny wymaga zatwierdzenia faktury przez odbiorcę przed wypłatą zaliczki. Twój kontrahent jest świadomy całego procesu, ponieważ:

- otrzymuje link w wiadomości e-mailowej, za pomocą którego może błyskawicznie potwierdzić wierzytelność,

- faktura, którą otrzymuje, zawiera stosowne oznaczenie i numer konta faktora.

Faktoring jawny jest tańszy od cichego ze względu na mniejsze ryzyko finansowe faktora.

Zakaz cesji wierzytelności w umowie handlowej wyklucza obie formy faktoringu online. W takim przypadku kontrahent albo musi wyrazić jednorazową zgodę na przeniesienie wierzytelności, albo podpisać aneks znoszący zakaz.

Czym jest faktoring mieszany? Sprawdź finansowanie łączące faktoring cichy i jawny.

Mikrofaktoring odwrócony dla małych firm

W faktoringu odwrotnym, nazywanym też zobowiązaniowym, firma faktoringowa opłaca Twoje zakupy na firmę. Dostawca produktów lub wykonawca usługi otrzymuje błyskawiczny przelew, a Ty płacisz faktorowi w późniejszym terminie. Co ciekawe, możesz liczyć na wydłużenie okresu płatności z faktury nawet o 90 dni. Dzięki temu rozwiązaniu utrzymujesz płynność finansową, nie rezygnując z ważnych transakcji. Ponadto masz szansę na uzyskanie skonta, czyli rabatu za szybkie opłacenie faktury.

Ile kosztuje faktoring dla małych firm?

Cena faktoringu online jest zależna przede wszystkim od:

- liczby wystawionych faktur z długim terminem płatności,

- okresu finansowania, czyli od dnia wypłacenia zaliczki faktoringowej do dnia spłaty należności przez kontrahenta,

- kondycji finansowej kontrahenta,

- modelu rozliczeń, czyli albo za pojedyncze faktury, albo za abonament,

- dodatkowych opłat, np. jednorazowej prowizji za przyznanie limitu faktoringowego, prowizji za finansowanie faktury po terminie płatności, stawki za monit elektroniczny, telefoniczny lub pisemny.

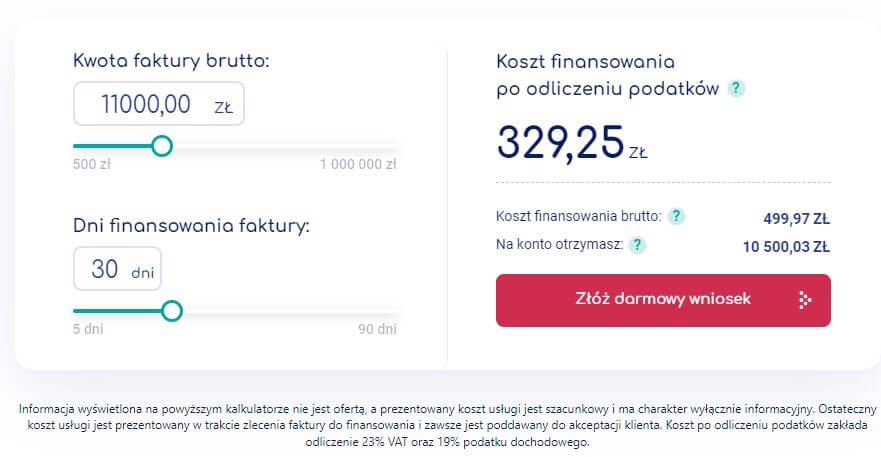

Mikroprzedsiębiorstwa wybierają raczej szybkie finansowanie pojedynczych faktur z odroczoną płatnością. W tym modelu opłacasz prowizję od wartości faktury i odsetki za każdy dzień finansowania, nie ponosząc żadnych stałych opłat. W ofercie „Faktura na raz” od SMEO koszt mikrofaktoringu to 499,97 zł brutto (tylko 329,25 zł brutto po odliczeniu podatków) w przypadku faktury na 11 000 zł brutto z 30-dniowym terminem płatności.

Koszt sfinansowania pojedynczej faktury w SMEO. Kalkulator jest dostępny na stronie https://smeo.pl/produkty/faktura-na-raz/.

Wspomniany abonament wiąże się ze stałą opłatą, która jest naliczana niezależnie od liczby i wartości sfinansowanych faktur. Ten model jest wybierany raczej przez średnich i większych przedsiębiorców, którzy wystawiają setki faktur miesięcznie.

Więcej o prowizjach i opłatach przeczytasz w artykule o kosztach faktoringu.

Zalety mikrofaktoringu

Już wiesz, że mikrofaktoring pomaga utrzymać płynność finansową, odmrażając pieniądze z faktur z odroczonym terminem płatności. Jakie są inne zalety tej usługi?

- Przedsiębiorca nie musi się spotykać osobiście z przedstawicielem firmy faktoringowej. Wystarczy wypełnienie formularza na stronie internetowej faktora i potwierdzenie tożsamości za pomocą przelewu weryfikacyjnego z konta firmowego. Uproszczone procedury obejmują także przesyłanie wersji elektronicznych niezbędnych dokumentów – zarówno faktur, jak i umowy ramowej współpracy.

- Finansujesz faktury, kiedy potrzebujesz. Jeżeli chcesz korzystać z faktoringu sporadycznie, nawet raz na kilka tygodni czy miesięcy, możesz nawiązać współpracę z faktorem finansującym pojedyncze faktury.

- Mikrofaktoring jest dostępny już od pierwszego dnia działalności. To kluczowa zaleta na tle kredytów dla firm, banki wymagają bowiem, aby przedsiębiorstwo miało co najmniej 12 miesięcy, a nawet 24 miesiące. Nawet jeśli faktor oczekuje minimum 6-miesięcznego stażu, może zrobić wyjątek dla klienta, który chce sfinansować faktury wystawione na kontrahenta znanego firmie faktoringowej.

- Brak ograniczeń branżowych. Z raportu PARP (Polskiej Agencji Rozwoju Przedsiębiorczości) wynika, że mikroprzedsiębiorstwa działają przede wszystkim w usługach (53,2%), handlu (22,4%) i budownictwie (15%), czyli branżach powszechnie akceptowanych przez firmy faktoringowe. Jedyne wyłączenia mogą dotyczyć kupowanych i sprzedawanych przedmiotów, np. wyrobów tytoniowych.

- Faktor nie narzuca ani minimalnej liczby odbiorców faktur, ani minimalnego obrotu. Jedyne, na co musisz zwrócić uwagę, to minimalna wartość faktury przeznaczonej do sfinansowania.

- Szereg dodatkowych usług, w tym pomoc w odzyskaniu pieniędzy od dłużnika. Oczywiście usługi windykacyjne świadczone przez firmę faktoringową są dodatkowo płatne, ale przynajmniej nie musisz ani zajmować się osobiście wysyłaniem monitów, ani szukać windykatora.

Zajrzyj do artykułu o zaletach i wadach faktoringu, aby poznać mocne i słabe strony wszystkich wariantów.

Mikrofaktoring ING – co warto wiedzieć?

Jedną z najczęściej wybieranych opcji na rynku jest mikrofaktoring oferowany przez ING Bank Śląski. Usługa polega na szybkim finansowaniu faktur z odroczonym terminem płatności – przedsiębiorca otrzymuje środki jeszcze przed ich opłaceniem przez kontrahenta.

Rozwiązanie to jest popularne szczególnie wśród małych firm, które szukają stabilnego partnera finansowego i prostego dostępu do gotówki. Przed wyborem warto jednak porównać koszty, warunki oraz dostępność usługi dla nowych działalności.

Mikrofaktoring WEC – alternatywa dla mikrofaktoringu bankowego

Alternatywą dla ofert bankowych są firmy wyspecjalizowane w faktoringu online, takie jak WEC. Tego typu rozwiązania często wyróżniają się większą elastycznością, szybszym procesem decyzji oraz uproszczonymi formalnościami. Dla mikroprzedsiębiorców może to oznaczać łatwiejszy dostęp do finansowania – szczególnie na początku działalności lub przy mniejszych kwotach faktur.

Najczęściej zadawane pytania o mikrofaktoring

Ile wynosi zaliczka faktoringowa dla małych firm?

Wysokość zaliczki faktoringowej jest ustalana nieco inaczej przez każdą firmę. Monevia wypłaca 100% faktury brutto. Koszty mikrofaktoringu są uwzględnione w fakturze wystawianej na koniec miesiąca. W ING Finansowanie Faktur zaliczka zostaje pomniejszona o koszty usługi. To oznacza, że przedsiębiorca zgłaszający fakturę na 5000 zł brutto z 30-dniowym terminem płatności otrzyma 4884,38 zł (wg kalkulatora ING, 24.04.2022). W jeszcze innym modelu otrzymasz najpierw wartość netto pomniejszoną o prowizję, a VAT zredukowany o odsetki dopiero po spłacie faktury przez kontrahenta.

Co to jest mikrofaktoring i dla kogo jest przeznaczony?

Mikrofaktoring to usługa finansowania faktur z odroczonym terminem płatności, skierowana głównie do mikro- i małych firm. Pozwala przedsiębiorcom otrzymać pieniądze za wystawioną fakturę nawet w ciągu 24 godzin, bez konieczności czekania na przelew od kontrahenta.

Ile kosztuje mikrofaktoring w 2026 roku?

Koszt mikrofaktoringu zależy od wielu czynników, takich jak termin płatności faktury, jej wartość czy ryzyko kontrahenta. W praktyce przedsiębiorcy płacą prowizję oraz odsetki za okres finansowania. W 2026 roku koszt usługi zazwyczaj wynosi od kilku do kilkunastu procent wartości faktury w skali roku.

Czy mikrofaktoring online jest dostępny dla nowych firm?

Tak – wiele firm faktoringowych oferuje mikrofaktoring już od pierwszych miesięcy działalności. W przeciwieństwie do kredytów bankowych, nie zawsze wymagana jest długa historia finansowa.

Jak szybko można otrzymać pieniądze z faktoringu?

W większości przypadków środki trafiają na konto przedsiębiorcy nawet tego samego dnia lub w ciągu 24 godzin od zgłoszenia faktury.

Czy kontrahent musi wiedzieć o faktoringu?

Nie zawsze. W przypadku faktoringu cichego (niejawnego) kontrahent nie jest informowany o finansowaniu faktury. W faktoringu jawnym taka informacja jest przekazywana.

Mikrofaktoring ING – jak działa?

Mikrofaktoring oferowany przez ING Bank Śląski działa w modelu finansowania faktur online. Przedsiębiorca zgłasza fakturę do finansowania, a bank wypłaca większość jej wartości jeszcze przed terminem płatności. Po uregulowaniu należności przez kontrahenta następuje rozliczenie usługi. Rozwiązanie to jest szczególnie popularne wśród małych firm, które szukają stabilnego partnera finansowego i prostego dostępu do gotówki.

Finansistka z wykształcenia i zamiłowania. Od kilku lat prowadzi swoją firmę i chętnie dzieli się swoją wiedzą i doświadczeniem na łamach serwisu FirmowaKasa. W wolnym czasie zapalona biegaczka i podróżniczka.